![[베스트&워스트] 젠큐릭스, 세계 최초 일체형 올인원 PCR 개발 소식에↑](https://img.etoday.co.kr/crop/200/125/2065012.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 화두는 수익성과 수주](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

![[오늘의 증시 리포트] “HD현대인프라코어, 하반기부터 높은 기저 해소 국면 진입”](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

![[오늘의 증시 리포트] SK하이닉스, 1등 HBM 업체로서 매력 지속](https://img.etoday.co.kr/crop/200/125/2050209.jpg)

![[특징주] 넥슨게임즈, 급등 후 차익실현 매물에 14% 급락](https://img.etoday.co.kr/crop/200/125/2049895.jpg)

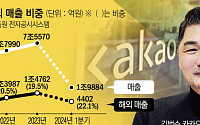

![[오늘의 증시리포트] 카카오뱅크, 실적은 견조하나 비우호적인 투자 환경](https://img.etoday.co.kr/crop/200/125/2041997.jpg)

많이 본 뉴스

최신 뉴스

![추석 우산 챙기세요'…늦더위 속 곳곳에 소나기 [내일 날씨]](https://img.etoday.co.kr/crop/85/60/2078182.jpg)

![[찐코노미] "투자자들 사실상 손 놓았다"…금투세 결론은?](https://img.etoday.co.kr/crop/85/60/2077477.jpg)

마켓 뉴스

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[찐코노미] "투자자들 사실상 손 놓았다"…금투세 결론은?](https://img.etoday.co.kr/crop/300/170/2077477.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)