삼성증권은 크래프톤에 대해 견조한 이익 창출로 국내 경쟁사들과 차별성을 키울 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 35만 원에서 39만 원으로 상향 조정했다. 전 거래일 기준 종가는 32만8000원이다.

11일 오동환 삼성증권 연구원은 “7월 전 플랫폼에서 진행된 람보르기니 콜라보 이벤트가 좋은 반응을 얻으며 7~8월 트래픽과 매출 모두 2분기 대비 성장이 예상된다”며 “8월 스팀 최대 동접자는 2020년 이후 가장 높은 78만 명을 기록했으며, 7월 화평정영을 제외한 배틀그라운드 모바일의 월 매출은 6월 대비 47% 증가한 것으로 추정한다”고 했다.

이어 “6월 뉴진스 아이템 판매에서 환급된 무료 G-코인이 풀린 데다, 이중 가챠 시스템으로 과금 요소를 높인 람보르기니 아이템이 높은 인기를 끌었기 때문”이라고 덧붙였다.

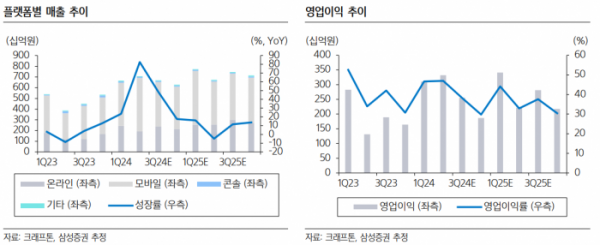

오 연구원은 “크래프톤은 2분기 텐센트로부터 특정 매출 구간을 넘어설 경우 지급받는 마일스톤 보너스를 지급받았다”며 “회사는 정확한 규모를 밝히지 않았으나, 천억 원대로 추정된다”고 했다.

그는 “올해 추가적인 보너스 지급 발생 가능성은 낮은 만큼 3분기 보너스 효과는 제거될 전망”이라면서도 “7월 람보르기니 콜라보가 텐센트 등 퍼블리셔와의 협력으로 전 지역, 전 플랫폼에서 진행돼 파급력이 컸던 만큼 2분기 보너스 기저 효과를 상당 부분 줄여줄 것으로 기대된다”고 했다.

오 연구원은 “차기작 인조이는 지난달 독일 게임스컴에서 공개되며 유럽 게이머들로부터 호평을 받았다”며 “연내 스팀 얼리억세스 출시를 목표하고 있어 하반기 신작 기대감은 점차 고조될 전망”이라고 봤다.

오 연구원은 “3분기 배틀그라운드 매출 호조를 반영해 올해 영업이익 추정치를 1조1000억 원으로 7% 상향하고, 목표주가 역시 이를 반영해 35만 원에서 39만 원으로 11.4% 상향한다”고 했다.

그는 “배틀그라운드의 라이프사이클 확대가 지속되고 있고, 연말까지 차기작 인조이에 대한 기대감 구체화로 주가 강세가 이어질 전망”이라며 “국내 대형 게임사들의 실적 부진을 겪는 상황에서 크래프톤의 견조한 이익 창출 능력은 밸류에이션 차별화 요소로 작용 중”이라고 했다.

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![요동치는 비트코인, 매크로 이슈 속 6만8000달러 선 지지 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2097821.jpg)

![[특징주] 보령, 1300억 유상증자 소식에 신사업 기대감↑](https://img.etoday.co.kr/crop/85/60/2097968.jpg)

![[상보]카카오페이, 3분기 영업손실 275억 원 "티메프 일회성 손실 반영"](https://img.etoday.co.kr/crop/85/60/2097965.jpg)

![[특징주] 윈스, 3분기 영업이익 증가ㆍ자사주 공개매수 소식에 강세](https://img.etoday.co.kr/crop/85/60/2097940.jpg)

![[특징주] 에스엠, '에스파 이후 5년만' 새 걸그룹 데뷔 소식에 5%↑](https://img.etoday.co.kr/crop/85/60/2097932.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![2024년 수도권 신규 공공택지 추진계획 합동 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2097883.jpg)