키움증권은 솔루엠에 대해 하반기에는 전자가격표시기(ESL) 부문이 반등하며 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만2000원에서 3만4000원으로 하향 조정했다. 전 거래일 기준 종가는 1만9950원이다.

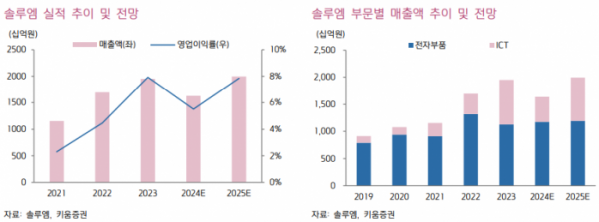

13일 오현진 키움증권 연구원은 “2분기 매출액은 3939억 원, 영업이익은 206억 원을 기록했다”며 “상반기 실적이 전년 대비 부진한 이유는 ESL 판매 부진의 영향”이라고 했다.

오 연구원은 “ESL이 포함된 ICT 부문 상반기 매출액은 2093억 원으로 5622억 원을 기록한 전년 동기 대비 대폭 감소했다”며 “상반기 대비 반등이 예상되는 하반기 전망을 포함한 ICT 부문 연간 추정치도 4609억 원으로 전년 대비 40% 이상 감소할 것”이라고 봤다.

그는 “주요 원인은 대형 리테일 향 수주와 매출 인식의 지연”이라며 “지난해까지 솔루엠 ESL 부문은 시장 성장에 따른 수혜와 더불어 주요 리테일 고객의 대형 수주가 더해짐에 따라 가파른 성장을 이어왔지만, 올해 예상된 대형 수주가 제품 스펙의 변화 등으로 지연되고 있는 것으로 파악된다”고 했다.

다만 “올해 ESL 부문 부진의 이유가 시장 우려와 달리 ESL 시장의 성장 둔화로 연결 짓기에는 무리가 있다”고 덧붙였다.

오 연구원은 “내년 솔루엠의 실적은 ESL 부문의 반등과 함께 재차 성장할 것”이라며 “ESL 부문 수주 잔고는 상반기 말 기준 1조9000억 원으로 지난해 연말 기준 1조6500억 원 대비 높아졌다”고 했다.

그는 “현재 수주 잔고만으로 향후 3년간 안정적인 실적이 가능하다”며 “지연된 대형 수주 건들의 성과가 이어질 것으로 예상됨에 따라 ESL 부문 성장 가시성은 높다”고 했다.

또 그는 “올해 솔루엠 주가는 실적 부진의 영향으로 약세를 이어왔다”며 “하반기 점진적 실적 개선과 추가적인 ESL 수주 모멘텀과 함께 솔루엠의 주가도 우상향을 전망한다”고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[찐코노미] 외국인이 삼성전자 파는 이유는 '이것'…저점 매수 나설까?](https://img.etoday.co.kr/crop/300/170/2077528.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)