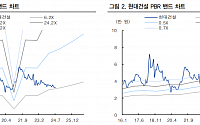

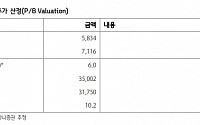

그는 “이번 준자체사업이 단순한 개발 사업이 아니라, 부실 우려가 있는 브릿지론의 감소를 통해 재무 건전성을 입증할 수 있고, 대규모 사업 개발을 통해 이익개선 가능성을 보여줄 수 있는 분기점이기 때문”이라고 했다.

이어 “현대건설의 목표주가는 준자체사업 착공에 따라 원가율 개선 방향성이 명확해진다면 상향될 가능성이 있다”고 덧붙였다.

이어 “목표주가 하향은 연간 영업이익 추정치를 낮춘 결과로, 하반기 주택 원가율이 나아질 수 있을지 여부와 플랜트 매출액의 증가 속도를 확인할 필요가 있다”고 설명했다.

그러면서 “2분기 수주는 1조3000억 원, 수주잔고는 30조1000억 원으로 각각 추정한다”며 “착공 세대 수는 DL이앤씨는 1342세대, DL건설은 1705세대”라고 덧붙였다.

하이로닉은 의료 수가가 낮아지면서 비싼 가격에 장비를 판매하기보다 소모품을 함께 파는 형태로 변화한 미용기기 업체들의 트렌드에 발맞춰 주요 제품 영업 전략을 지난해부터 소모품 비중을 늘리는 방식으로 변경했다"라며 "분기 평균 소모품 비중 20%대에서 2023년 소모품 매출비중이 27.1%로 높였다"라고 전했다.

이어 "소모품 원가율...

이어 "그러나 SDC 수익성은 전년 동기 대비 하락할 전망인데, 수익성이 낮은 리지드(Rigid) 위주로 매출비중이 상승했기 때문"이라며 "스마트폰의 경우 판매량은 5300만 대 예상되며, S24 판매가 전작 대비 100만 대 더 높아 평균판매가격(ASP)이 양호해 매출액은 전년 동기 대비 성장하나 수익성은 반도체 가격 상승에 따른 원가율 상승으로...

회사의 매출 원가율은 2021년 50%대에서 2022년 80%대, 작년에는 90% 후반대로 점차 악화했다. 아울러 매출총이익을 웃도는 판관비 지출로 적자가 발생했는데, 이 중 대부분은 경상개발비가 차지했다. 밸류링크유는 매년 20억~30억 원대의 개발비를 지출했다.

작년 매출이 크게 꺾이고 지속한 적자에 재무 안정성도 훼손된 상태다. 유동자산은 2022년 25억 원에서 작년 9억...

김 연구원은 내년을 두고 "합병법인의 원가율이 안정화 되는 시기이자 두 번째 시밀러 wave의 주역인 유플라이마, 스텔라라bs, 졸레어bs 등의 매출이 본격화되는 시점"이라고 했다.

그러면서 "과거 램시마는 출시 3~4년 차부터 침투율이 서서히 증가하였으나 변화하는 美 바이오시밀러 시장 내에서 두 번째 시밀러들은 조기에 빠르게 수량(Q)을...

예상 매출액은 914억 원”이라면서 “로슈의 자궁경부암 진단키트 판매 수에 비례해 바이오다인은 정액 판매 로열티로 수익을 인식하는데, 원가율은 0%이며 비부인과 진단키트 시장은 부인과 시장의 약 10% 수준으로 직접 생산하여 판매함에 따라 판매가격은 더 높다”고 말했다.

아울러 그는 “실적 고성장세 대비 3637억 원의 현재 기업가치는 저평가되어...

원가율은 매출액 중 투입된 원가의 비율을 말하는 데 현재 대형 건설사들은 원재료비와 인건비 등으로 매출 대부분을 쓰고 있는 셈이다.

대형 건설사의 원가율은 2021년까지만 해도 평균 85%대였지만 이후 가파르게 오르면서 2022년 89.7%로 90%에 육박했다. 작년 1분기는 90.8%를 기록하면서 90%대를 돌파했다.

원가율이 90%를 넘긴 건설업체 수는 2021년 9곳 중 2곳에...

임도영 다올투자증권 연구원은 "1분기에는 합병 과정에서 일시적으로 감소했던 매출이 정상화되면서 주요 바이오시밀러 품목들이 고른 성장을 보였다. 다만 영업이익률은 합병에 따른 원가율 상승과 PPA 상각 비용 약 640억 원이 발생해 2.1%를 기록했다"고 설명했다.

셀트리온의 합병에 따른 PPA 상각비용 3000억 원 중 판권 상각비용인 1200억 원은...

남 연구원은 "실적 개선은 2분기에 더욱 확대될 것으로 전망한다"라며 "외식 경기 둔화에 따른 기저가 존재하고, 원가율 안정화에 따른 수익성이 개선되는 추세이기 때문"이라고 근거를 제시했다.

더불어 "그룹 내 유통망 확대에 따른 공급 매출 증가, 외식사업부 효율화가 기대된다"라며 "단체급식의 경우에도 소비경기 악화에...

금호건설의 매출원가율은 95% 수준이다. 매출원가율이 뛰면서 매출총이익은 전년 대비 100% 감소한 970억 원에 그쳤다.

신용평가업계에선 단기간 내 수익성 개선은 어려울 것으로 보고있다. 한 신용평가사 연구원은 "가장 큰 문제는 수익성 부문과 운전자본 부담이 가중되면서 현금 흐름이 악화했다는 것"이라며 "회사 측이 매출채권과 미청구공사에...

20일 이승은 유안타증권 연구원은 “올해 1분기 실적은 매출액 5268억 원 영업이익 455억 원을 기록하며 영업이익 시장기대치 386억 원을 18% 상회했다”며 “코로나 팬데믹의 영향이 줄어든 상황에서 모든 법인이 고른 성장세를 보였으며, 매출 호조에 따른 이익 레버리지 효과와 원가율의 감소로 영업이익이 크게 성장했다”고 말했다.

이 연구원은 “별도...

매출은 전년 대비 약 2.5% 감소했지만, 영업이익은 110% 증가했다. 원가율은 92%를 기록했다.

한신공영 관계자는 “돌관공사 진행 및 원가 상승분 선반영에 따라 수익성이 하락했으나, 올해는 돌관공사 현장의 준공 및 원가 선반영 현장의 변경계약 등이 진행될 예정”이라며 “변경계약에 따른 원가율 하락 및 자체공사의 공정 진행으로 수익성 개선이 기대된다...

바, 음식료 업종 내 최선호주, 매수 관점을 유지한다"며 목표주가를 상향했다.

하희지 현대차증권 연구원도 "해외 수출 고성장 및 이익 기여도 확대, 내년 밀양 제 2공장 증설에 따른 외형 확대, 원가율 개선 흐름 등이 지속될 것으로 전망된다"며 "1분기 주가 상승 폭 컸지만 앞으로도 충분한 업사이드가 있다고 판단된다"고 말했다.

기대 이상의 원가율 하락

냉장냉동 매출 예상 부합

성수기 빙과 판매 호조 기대

김태현 IBK투자증권 연구원

◇더네이쳐홀딩스

내수 부진, 해외 견조

1Q24 Review: 당사 추정치 상회

내수 부진 속 해외 매출 성장세 고무적

티핑 포인트를 기다리며

형권훈 SK증권 연구원

◇HPSP

믿고 있었다구!

1분기 실적은 컨센서스를 상회

매수 추천...

매출은 복합적인 글로벌 경제 위기 속에서도 주요 종속회사들이 양호한 실적을 달성하며 소폭 증가했으나, 높은 원가율과 금융시장 불확실성 등으로 인해 수익성이 둔화하며 영업이익은 전년 동기 대비 감소했다고 회사 측은 설명했다.

코오롱모빌리티그룹은 고금리 장기화 및 소비 침체 영향으로 신차 판매량이 감소하며 실적이 다소 둔화했지만 인증 중고차...

![[오늘의 증시 리포트] 네이버, 하반기 이익 성장에 주가 상승 전망](https://img.etoday.co.kr/crop/200/125/2044595.jpg)

![[특징주] 불닭볶음면 힘입은 삼양식품, 깜짝 실적에 상한가](https://img.etoday.co.kr/crop/200/125/2025764.jpg)

![[오늘의 증시리포트] SK오션플랜트, 신규수주가 절실](https://img.etoday.co.kr/crop/200/125/2025751.jpg)

![[투자전략] “다시金 돌아볼까요?” 인플레 고개 꺾여도 매력도 여전한 이 자산](https://img.etoday.co.kr/crop/85/60/1995138.jpg)

![[베스트&워스트] 휴림네트웍스, 400억 원 규모 사모 전환사채권 발행 결정에 83%↑](https://img.etoday.co.kr/crop/85/60/2047500.jpg)

![[베스트&워스트] HLB글로벌, 간암 신약 ‘캄렐리주맙’ 미국 FDA 승인 기대감에 48%↑](https://img.etoday.co.kr/crop/85/60/2047475.jpg)

![[주간증시전망] 2분기 어닝시즌 시작…美 6월 소비자물가 통화정책 영향 주목](https://img.etoday.co.kr/crop/85/60/2046902.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)