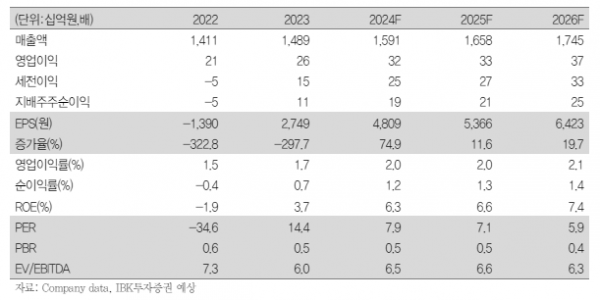

IBK투자증권은 24일 신세계푸드에 대해 1분기 실적 성장은 제한됐지만 2분기에는 실적이 더욱 확대할 것으로 전망한다며 투자 의견을 '매수', 목표 주가를 5만8000원으로 유지했다.

IBK투자증권 남성현 연구원은 "신세계푸드는 1분기 높은 외형 성장에도 불구하고 수익성은 다소 아쉬운 실적을 기록해 1분기 실적 성장이 제한됐다"라며 "그룹향 제조상품 매출액 증가와 SCK(스타벅스코리아) 채널의 경우 유통망 확대 및 상품 종류 수(SKU) 증가가 실적 성장의 이유"라고 설명했다.

이어 "단체급식 식수 증가, 식자재 유통 물량 확대 효과, 노브랜드 매장 효율화에 따른 손익 구조 개선도 실적 성장에 영향을 미쳤다"라고 전했다.

남 연구원은 "실적 개선은 2분기에 더욱 확대될 것으로 전망한다"라며 "외식 경기 둔화에 따른 기저가 존재하고, 원가율 안정화에 따른 수익성이 개선되는 추세이기 때문"이라고 근거를 제시했다.

더불어 "그룹 내 유통망 확대에 따른 공급 매출 증가, 외식사업부 효율화가 기대된다"라며 "단체급식의 경우에도 소비경기 악화에 따른 식수 증가가 이루어지고 있다는 점에서 긍정적이라 판단한다"라는 점도 이유로 덧붙였다.

그는 "다만, 비그룹사 매출액 비중이 낮은 점은 여전히 아쉬운 부분으로 평가한다"라며 "현재의 경우 그룹 내 제조상품 공급, SCK 베이커리 확대가 성장의 주를 이루고 있지만, 향후 그룹 내 물량 공급이 감소할 가능성이 크고, SCK 점포망 확대가 지속할 수 없다는 점을 고려하면 일반사 매출액 비중을 증가시킬 필요가 있다고 판단한다"라고 지적했다.

!["망곰이 유니폼, 제발 팔아주세요"…야구장 달려가는 젠지, 지갑도 '활짝' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2043498.jpg)

!["돈 없어도 커피는 못 참지" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2043547.jpg)

![K-푸드, 수출 주역으로 '우뚝'…10대 전략산업 넘본다 [K-푸드+ 10대 수출 전략산업②]](https://img.etoday.co.kr/crop/140/88/2042995.jpg)

!["서울 집값·전세 계속 오른다"…지방은 기대 난망 [하반기 부동산시장 전망①]](https://img.etoday.co.kr/crop/140/88/2042988.jpg)

![테더 공급량 감소에 '유동성 축소' 위기…FTX, 채권 상환 초읽기 外 [글로벌 코인마켓]](https://img.etoday.co.kr/crop/140/88/2043434.jpg)

![[단독] “1나노 공정 준비 착착”…삼성전자, ‘시놉시스’와 1나노 IP 협업 진행 중](https://img.etoday.co.kr/crop/140/88/2043353.jpg)

![셔틀버스 ‘만원’, 접수창구 순조로워…‘무기한 휴진’ 세브란스병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2043399.jpg)

![[오늘의 주요공시] SK바이오사이언스‧포스코인터내셔널‧아바코 등](https://img.etoday.co.kr/crop/85/60/2043573.jpg)

![[장외시황] 유라클, 32.20% 상승](https://img.etoday.co.kr/crop/85/60/2043512.jpg)

![[종합] 코스피, 0.3% 내린 2784.06 마감…코스닥 840선 붕괴](https://img.etoday.co.kr/crop/85/60/2043501.jpg)

![[정치대학] 박성민 "유승민, 더 이상 잃을 것도 없는데 아쉽다"](https://img.etoday.co.kr/crop/300/170/2043617.jpg)

![CESS 2024, 패널토론하는 최성우 실장 [포토]](https://img.etoday.co.kr/crop/300/190/2043660.jpg)