(출처=상상인증권)

상상인증권은 22일 보령에 대해 단기적으로는 보수적 실적을 전망하지만, 올해 4분기부터 주가 방향성이 좋아질 것으로 예상된다고 평가했다. 목표주가(1만9000원)와 투자의견(‘매수’)은 유지했다.

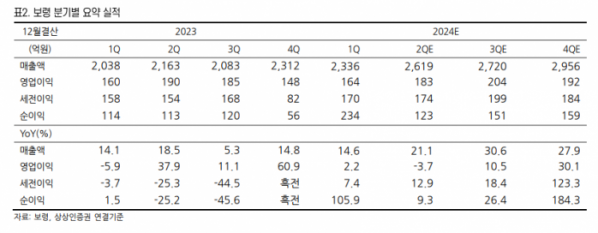

하태기 상상인증권 연구원은 “1분기 연결기준 매출액은 14.6% 증가한 2336억 원, 영업이익은 2.2% 증가한 163억 원으로, 매출액이 크게 증가함에도 영업이익 증가율은 낮았다”며 “상품비중 확대로 원가율이 상승하고 연구·개발(R&D) 비용이 증가한 영향”이라고 밝혔다.

하 연구원은 “상품 매출비중 확대로 영업이익률이 소폭 떨어졌지만, 향후 규모의 경제 효과로 마진도 점진적으로 개선될 것으로 기대된다”면서도 “1분기까지는 의료파업 영향은 적은 것으로 파악되는데, 2분기부터는 영향이 나타날 수 있다”고 전망했다.

이어 “종합병원영업 비중이 높아 의료파업 영향을 받을 수도 있으며, 케이캡 판매 적응기를 고려한다면 상반기보다는 하반기에 매출이 더 증가할 가능성이 있다”며 ““2024년 연간 매출액은 전년 대비 늘어난 23.7% 1조632억 원, 영업이익은 8.9% 증가한 744억 원으로 전망된다”고 설명했다.

그러면서 “금리 상황까지 고려한다면 4분기 정도에 주가 방향성이 좋아질 가능성이 크다“며 ”카나브를 기반으로 하는 마케팅 파워와 케이캡 판권계약을 통한 영업시너지가 가능할 전망이며, 긴 호흡에서 영업실적 변화와 기업가치를 평가할 필요가 있다“고 덧붙였다.

![금융권 휘젓는 정치…시장경제가 무너진다 [정치금융, 부활의 전주곡]](https://img.etoday.co.kr/crop/140/88/2032646.jpg)

![요즘 20대 뭐하나 봤더니…"합정가서 마라탕 먹고 놀아요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2033180.jpg)

!["노란 카디건 또 품절됐대"…민희진부터 김호중까지 '블레임 룩'에 엇갈린 시선 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2032250.jpg)

![새로운 대남전단은 오물?…역대 삐라 살펴보니 [해시태그]](https://img.etoday.co.kr/crop/140/88/2033162.jpg)

!["이의리 너마저"…토미 존에 우는 KIA, '디펜딩챔피언' LG 추격 뿌리칠까 [주간 KBO 전망대]](https://img.etoday.co.kr/crop/140/88/2033207.jpg)

![[오늘의 주요 공시] 예쓰티ㆍ코다코ㆍ지놈앤컴퍼니ㆍ하나기술ㆍ엔켐 등](https://img.etoday.co.kr/crop/85/60/2031825.jpg)

![[장외시황] 비상장주식, 3거래일 연속 상승…그리드위즈, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2033249.jpg)

!["노란 카디건 또 품절됐대"…민희진부터 김호중까지 '블레임 룩'에 엇갈린 시선 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2032250.jpg)

![22대 국회의원 환영 리셉션 참석한 최태원 대한상의 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2033257.jpg)