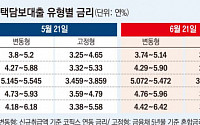

![[종합] 코픽스 반년 만에 상승 전환…내일부터 주담대 금리 오른다](https://img.etoday.co.kr/crop/200/125/2038644.jpg)

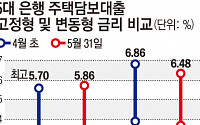

![[노트북 너머] ‘고정금리 확대’ 진전 보려면](https://img.etoday.co.kr/crop/200/125/2036753.jpg)

![가계신용·가계대출, 역대 두 번째 동시 감소…기타대출 2년6개월째 줄어 [종합]](https://img.etoday.co.kr/crop/200/125/2027133.jpg)

![[종합]내일부터 주담대 금리 떨어진다…코픽스 5개월 연속 '↓'](https://img.etoday.co.kr/crop/200/125/2025442.jpg)

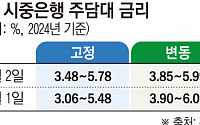

![[종합] 코픽스 넉 달 연속 내림세…변동형 주담대 금리 하락](https://img.etoday.co.kr/crop/200/125/2012744.jpg)

![[속보] 3월 코픽스 3.59%…전월 대비 0.03%p 하락](https://img.etoday.co.kr/crop/200/125/2012699.jpg)

![[종합] 주담대 금리 또 내려간다…최저 연 3.89%](https://img.etoday.co.kr/crop/200/125/1999841.jpg)

![[속보] 2월 코픽스 3.62%…전월 대비 0.04%p 하락](https://img.etoday.co.kr/crop/200/125/1999829.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 새벽부터 중부지방 거센 장맛비…남부는 찜통더위](https://img.etoday.co.kr/crop/85/60/2047541.jpg)

마켓 뉴스

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)