신규 주담대·고정형 주담대 금리 모두 2022년 5월 이후 ‘최저’

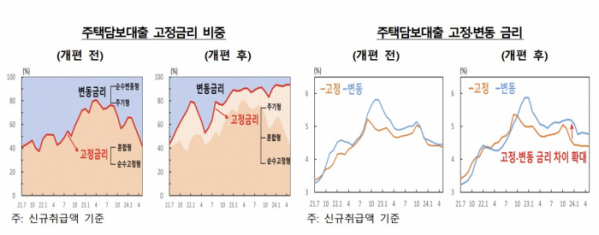

주기형 주담대, 변동→고정형 통계 개편…고정금리 비중 확대

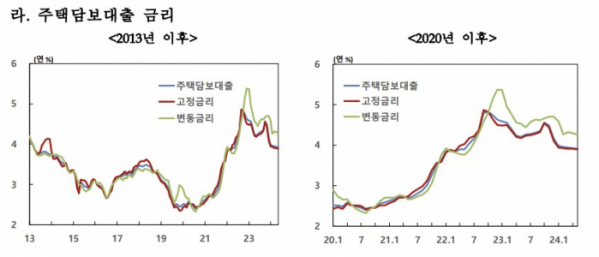

한국은행은 28일 ‘2024년 5월 금융기관 가중평균금리’를 통해 지난달 예금은행의 신규취급액 기준 주택담보대출 금리는 연 3.91%로 전월보다 0.02%포인트(p) 하락했다. 작년 11월(4.48%) 이후 7개월 연속 떨어졌으며, 2022년 5월(연 3.90%) 이후 최저치다.

고정형 주담대 금리도 2년 만에 가장 낮은 수준인 3.89%(전월대비 0.02%p 하락)로 집계됐다. 변동형 주담대 금리는 0.03%포인트 하락한 4.26%로 집계됐다.

반면 가계대출 금리는 일반신용대출 금리가 오르면서 상승 전환했다.

지난달 가계대출 금리는 0.01%포인트 오른 연 4.49%로 나타났다. 일반신용대출 금리는 같은 기간 0.09%포인트 상승한 연 6.11%를 기록했다. 단기지표금리가 상승하고 중저신용자 비중이 확대한 영향을 받았다.

기업대출 금리는 전월대비 0.02%포인트 오른 연 4.90%로 나타났다. 대기업대출 금리는 같은 기간 0.02%포인트 오른 연 4.99%로, 중소기업대출은 0.04%포인트 오른 연 4.85%로 각각 집계됐다.

서정석 팀장은 “기존에는 주기형 대출이 ’대출약정 기간중 특정 금리에 연동돼 금리가 변동되는 대출‘인 점을 감안해 변동금리에 포함했다”며 “2021년 7월부터 시계열을 소급한 것은 2021년 이후 주기형 대출 취급이 증가했고, 특히 올해 들어 취급이 급증하면서 개편 필요성이 증대되는 상황을 고려하여 적시에 개편해 통계의 유용성과 효용성을 제고했다”고 설명했다.

주기형 주담대 금리의 통계 개편으로 가계대출과 주담대의 고정금리 비중도 대폭 확대됐다. 가계대출의 고정금리 비중은 58.6%, 주담대의 고정금리 비중은 93.4%로 각각 집계됐다. 개편 기준을 적용했을 때 전월대비로는 순서대로 3.9%포인트, 0.1%포인트 하락했다.

서 팀장은 “(고정금리 비중 확대는) 금리 변동에 대한 충격이 완화된 것으로 볼 수 있다”며 “가계의 경우 차주의 금리 변동에 대한 리스크가 줄어드는, 금융안정 차원에서는 금리 변동 충격이 줄어들었다고 볼 수 있다”고 설명했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![尹대통령 7일 기자회견... 명태균 의혹·김여사 논란 입장 낼 듯[종합]](https://img.etoday.co.kr/crop/85/60/2097412.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)