![바닥 찍은 '캐즘'…LG엔솔ㆍLG화학 3분기 실적 개선 [종합]](https://img.etoday.co.kr/crop/200/125/2095088.jpg)

![SK이노, 적자 돌파구는 '리밸런싱'…"2030년까지 2.2조 원 추가 수익" [종합]](https://img.etoday.co.kr/crop/200/125/2004699.jpg)

![에코프로, 투자 속도조절 나서나…"중장기 생산능력 하향 검토" [종합]](https://img.etoday.co.kr/crop/200/125/2004046.jpg)

![LG에너지솔루션, 2분기 IRA 혜택 제외하면 적자…"투자속도 조절" [종합]](https://img.etoday.co.kr/crop/200/125/2056082.jpg)

![[오늘의 증시 리포트] KT&G, 본업 호실적에 밸류업 기대감도](https://img.etoday.co.kr/crop/200/125/2051020.jpg)

![[오늘의 증시 리포트] 한미약품, 거버넌스 이슈 주가 하락 과다](https://img.etoday.co.kr/crop/200/125/2049640.jpg)

![전기차 캐즘에 LG엔솔도 휘청…끝없는 배터리 한파 [종합]](https://img.etoday.co.kr/crop/200/125/2048067.jpg)

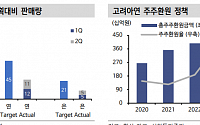

![[특징주] 고려아연, 증권가 “2분기 실적 개선 전망”에 강세](https://img.etoday.co.kr/crop/200/125/2021884.jpg)

많이 본 뉴스

최신 뉴스

![[마감 후] "이쯤 되면 전광판 봐야죠"](https://img.etoday.co.kr/crop/85/60/2075899.jpg)

![[데스크 시각] 왜 슬픈 예감은 틀린 적이 없나](https://img.etoday.co.kr/crop/85/60/2029939.jpg)

마켓 뉴스

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/300/170/2101165.jpg)

![2500선 내준 코스피, 1400원 넘어선 환율 [포토]](https://img.etoday.co.kr/crop/300/190/2101205.jpg)