IBK투자증권은 31일 성일하이텍에 대해 주요 메탈 중에서 리튬 부문 매출액이 감소하는 등 실적 부진이 지속되고 있지만, 하반기부터 성장이 기대된다며 투자의견을 '매수'로 유지하고 목표주가를 10만 원으로 하향했다.

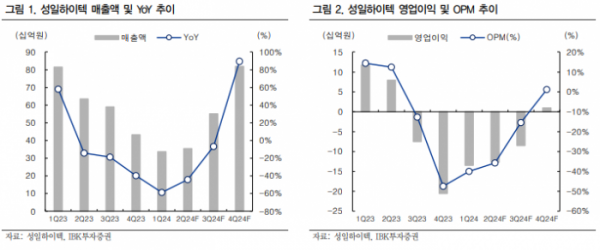

IBK투자증권 이현욱 연구원은 "성일하이텍의 1분기 매출액은 전년 동기 대비 22.1% 하락한 337억 원, 영업이익은 -135억 원으로 적자 지속"이라며 "실적 부진의 주요 요인은 헝가리 리사이클링 파크 가동 중단에 따른 블랙매스(BM), 블랙파우더(BP)가 타이트한 상황으로 분말 수급 이슈가 지속되기 때문"이라고 설명했다.

이어 "주요 메탈 중에서 리튬 부문 매출액이 전년 동기 대비 75.5% 하락한 45억 원을 기록했다"라며 "리튬 가격이 하락함에 따라 주요 고객사들의 리튬 구매가 이연된 것으로 추정되며, 인산리튬 판매 감소 및 탄산리튬 회수율이 저조한 영향이다"라고 덧붙였다.

이 연구원은 "성일하이텍의 2분기 매출액은 직전 분기 대비 5.2% 상승한 354억 원, 영업이익은 -126억 원으로 적자 지속을 예상한다"라며 "메탈 가격 하락에 따른 스프레드 축소로 수익성이 악화되었으나 주요 메탈가 평균판매가격(ASP) 하락분 반영은 마무리 단계로 점진적인 수익성 개선이 기대된다"라고 전했다.

더불어 "동사의 분말(BM, BP) 수급의 약 30%를 담당하는 헝가리 리사이클링 파크 가동 중단 지속에 따른 하이드로 센터의 분말 수급 이슈로 2분기까지 실적은 저조할 것으로 전망한다"라며 "본격적인 성장은 하이드로센터 3공장 Phase 1이 양산되는 2024년 하반기로 기대한다"라고 내다봤다.

그는 "배터리 ASP 하락은 2분기 내 마무리될 것으로 추정되며 최종 고객사의 수요는 3분기부터 개선될 것으로 기대한다"라며 "성일하이텍에 대한 투자의견은 매수 유지, 이익 추정치 하향 조정으로 목표주가는 10만 원으로 하향한다"라고 의견을 제시했다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![[타보니] “나랑 달 타고 한강 야경 보지 않을래?”…여의도 130m 상공 ‘서울달’ 뜬다](https://img.etoday.co.kr/crop/140/88/2044267.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![환율 뛰자 고금리 날아오른다…기업 외화부채 환손실 급증 [봇물터진 신용강등③]](https://img.etoday.co.kr/crop/85/60/2044361.jpg)

![비우량채에서도 양극화 현상[봇물터진 신용강등④]](https://img.etoday.co.kr/crop/85/60/2044407.jpg)

![미리보는 상반기 기업신용등급 정기평가…‘주르륵’ 하향 비 내린다 [봇물터진 신용강등②]](https://img.etoday.co.kr/crop/85/60/2044355.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)