![[특징주] 이녹스첨단소재, 성장세 지속 전망에 8%↑](https://img.etoday.co.kr/crop/200/125/2027773.jpg)

![[오늘의 증시 리포트] “삼성전기, 하반기 AI향 매출 증가…로봇 환경 성장 수혜”](https://img.etoday.co.kr/crop/200/125/2020311.jpg)

![[오늘의 증시 리포트] “HPSP, 다시 진입할 타이밍…투자의견 '매수'로 상향”](https://img.etoday.co.kr/crop/200/125/1988701.jpg)

![[급등락주 짚어보기] HLB, 간암 신약 품목 허가 승인 거절에 일제히 하한가](https://img.etoday.co.kr/crop/200/125/2025982.jpg)

![[특징주] 빙그레, 호실적·여름철 수익성 증가 전망에 52주 신고가](https://img.etoday.co.kr/crop/200/125/2025777.jpg)

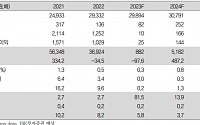

![[오늘의 증시리포트] SK오션플랜트, 신규수주가 절실](https://img.etoday.co.kr/crop/200/125/2025751.jpg)

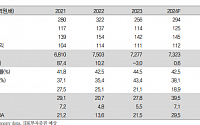

![[오늘의 증시리포트] 에스티아이, 하반기부터 신규 수주 집중](https://img.etoday.co.kr/crop/200/125/2025078.jpg)

![[오늘의 증시리포트] 스튜디오드래곤, 전략 다변화로 수익성 개선](https://img.etoday.co.kr/crop/200/125/2023801.jpg)

![[오늘의 증시리포트] 카카오, 무난한 실적 이후 모멘텀 소멸](https://img.etoday.co.kr/crop/200/125/2022957.jpg)

많이 본 뉴스

최신 뉴스

![티메프 사태 일파만파…이제 소형 쇼핑몰도 줄폐업 속출 [티메프發 쇼크]](https://img.etoday.co.kr/crop/85/60/2065780.jpg)

![李 영수회담 제안에 대통령실 '무대응'[종합]](https://img.etoday.co.kr/crop/85/60/2018689.jpg)

마켓 뉴스

![엔비디아 투자 정말 중요한 시점 왔습니다. 호재와 악재 모두 말씀드립니다 ㅣ 강정수 미디어스피어 이사 [찐코노미]](https://i.ytimg.com/vi/bLFczHBsi5U/mqdefault.jpg)

![[찐코노미] '시총 3조달러 회복' 엔비디아, 상승세 이어갈까?](https://img.etoday.co.kr/crop/300/170/2065849.jpg)

![자영업자 6개월 연속 감소, '코로나19 사태 이후 처음' [포토]](https://img.etoday.co.kr/crop/300/190/2065752.jpg)