KB증권은 대한해운에 대해 투자의견은 기존 ‘보류’에서 ‘매수’로 상향 조정하고, 목표주가는 기존 2800원에서 2600원으로 하향 조정했다. 전 거래일 기준 종가는 2000원이다.

19일 강성진 KB증권 연구원은 “올해 영업이익 전망치를 3.5% 상향한다”면서도 “연결 자회사 벌크선 실적 부진 및 LNG선 영업이익률 가정치 조정을 반영해 내년 이후의 영업이익 전망치를 하향했다”고 말했다.

강 연구원은 “올해 2분기 대한해운의 영업이익은 722억 원을 기록했다”며 “이는 시장 컨센서스를 16.5% 하회하고, KB증권의 기존 전망을 2.6% 하회하는 것”이라고 했다.

그는 “영업이익이 전년 동기 대비 증가한 것은 탱커 및 LNG 영업이익이 각각 73.7%, 21.1% 증가했기 때문”이라며 “영업이익이 시장 컨센서스를 하회한 것은 분양 사업 관련 비경상적 이익에 대한 기대가 실현되지 않은 것이 원인으로 보인다”고 했다.

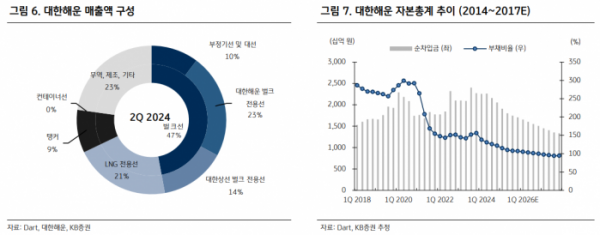

강 연구원은 “대한해운의 투자 포인트는 매출액 중 67%는 전용선 및 장기 대선 중심으로 구성돼 있어 단기적인 시황 변동에 따른 이익 변동성이 낮다는 것”이라며 “재무레버리지가 축소되면서 이익의 변동성은 줄어들 전망”이라고 했다.

또 그는 “주력사업 이익의 안정성에 비해 대한해운의 주가는 과도하게 하락했다”며 “현재와 같이 주가가 하락한 시점에서는 향후 주가 반등을 기대할 수 있다”고 했다.

강 연구원은 “올해 대한해운의 영업이익은 3568억 원을 기록할 전망”이라며 “이는 시장 컨센서스를 8.7% 하회하고, KB증권의 기존 전망을 3.5% 상회하는 것”이라고 했다.

이어 “하반기 중에 분양 사업 영업이익이 추가적으로 발생할 수 있는 가능성을 반영했다”고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![추석 명절 스트레스 1위는…"언제 오니?" 시댁 전화 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2076517.jpg)

!["추석에 생선전도 먹지 말라는데"…응급실 대란에 명절이 두렵다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2076491.jpg)

![“별다방서 처음 맛보는 마티니 한잔”...스타벅스, 10번째 스페셜 스토어[가보니]](https://img.etoday.co.kr/crop/140/88/2076506.jpg)

![[글로벌마켓 모닝 브리핑] 미국 CPI 놓고 엇갈린 해석에 ‘널뛰기 장세’](https://img.etoday.co.kr/crop/140/88/2075437.jpg)

![美 대선 TV토론에도 심심한 비트코인, 횡보세 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2076813.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[특징주] 네오이뮨텍, 부산대 고형암 표적 CAR-T 세포치료제 기술 개발...기술이전 진행 부각](https://img.etoday.co.kr/crop/85/60/2076347.jpg)

![[종합] 양대 지수, 美 호조에 상승 출발…삼전·SK하닉 각각 2%, 6%대 급등](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

!["추석에 생선전도 먹지 말라는데"…응급실 대란에 명절이 두렵다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2076491.jpg)

!['가을 맞나, 이틀째 폭염경보에 시원한 물놀이' [포토]](https://img.etoday.co.kr/crop/300/190/2076471.jpg)