(출처=한국투자증권)

한국투자증권은 23일 진에어에 대해 ‘겨울은 악재가 피크아웃’이라며 ‘매수’를 유지했다. 목표주가는 1만7000원으로 기존 대비 23% 낮춰잡았다.

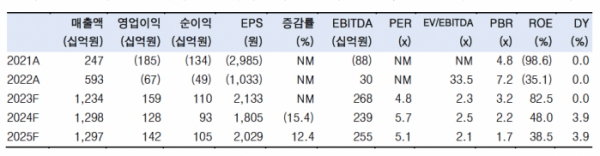

최고운 한국투자증권 연구원은 “항공업 극단적인 이익 레버리지 탓에 예측이 어려웠던 3분기”라며 “3분기 이익은 기대에 못 미칠 전망”이라고 전했다.

매출액은 국제선 증편과 여름 성수기 효과로 전분기대비 25% 증가한 3230억 원, 영업이익은 120% 늘어난 390억 원을 기록할 거란 예측이다. 다만 영업이익은 컨센서스를 18% 하회할 것으로 내다봤다.

최 연구원은 “서프라이즈 실적을 기록했던 지난 1분기와 비교하면 영업이익은 54% 감소, 영업이익률은 24%에서 12%로 하락할 전망”이라며 “올해와 내년 영업이익 추정치를 각각 6%씩 하향조정한다”고 전했다.

이어 “결과적으로 계절성과 이익 레버리지를 과소평가했던 게 문제였지만, 여전히 3분기 이익은 유가가 45달러였던 2016년 여름 다음으로 좋은 실적이라는 점에서 주가 업사이드는 열려 있다”고 덧붙였다.

최 연구원은 “돌아오는 겨울 성수기가 중요해졌다. 내년 1분기 이익은 다시 반등해 해외여행 수요가 건재함을 보여줄 것”이라며 “항공산업이 금리와 유가 상승에 민감하다고 해도 진에어가 적자나 유동성을 걱정할 상황이 전혀 아니다”라고 강조했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)