![[기고] 도심 소형주택 공급확대를 위한 정부 지원 절실하다](https://img.etoday.co.kr/crop/200/125/2067205.jpg)

![[유하영의 금융TMI] 새마을금고·저축은행, 한국은행과 RP 거래…무엇이 좋은가요?](https://img.etoday.co.kr/crop/200/125/2053998.jpg)

![[유하영의 금융TMI] 위기 때마다 구원투수 된 ‘정책금융’…부동산PF에도 통할까](https://img.etoday.co.kr/crop/200/125/2018092.jpg)

![“4월 법정관리요? 아닙니다”...지라시 오른 건설사들 ‘아연실색’ [위기설에 떠는 건설업계①]](https://img.etoday.co.kr/crop/200/125/1985281.jpg)

많이 본 뉴스

최신 뉴스

![[채권뷰] 외국인, 7800억원 규모 공단채 순매수](https://img.etoday.co.kr/crop/85/60/2083844.jpg)

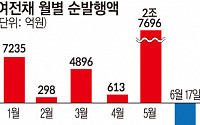

![[채권뷰] 에이비엘생명보험, 2000억원 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2083843.jpg)

![[종합] 이란의 이스라엘 공습에 뉴욕증시ㆍ국제유가 요동…나스닥 1.53%↓](https://img.etoday.co.kr/crop/85/60/2083837.jpg)

![[오늘의 청약 일정] ‘의정부롯데캐슬나리벡시티’ 1순위 청약 등](https://img.etoday.co.kr/crop/85/60/2083485.jpg)

![[상보] 국제유가, 이란의 이스라엘 공습에 급등…WTI 2.44%↑](https://img.etoday.co.kr/crop/85/60/2074035.jpg)

![[상보] 뉴욕증시, 이란의 이스라엘 공습에 하락…나스닥 1.53%↓](https://img.etoday.co.kr/crop/85/60/2082212.jpg)

마켓 뉴스

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![건군 76주년 국군의날, 시가행진하는 국군 장병들 [포토]](https://img.etoday.co.kr/crop/300/190/2083777.jpg)