![[오늘의 증시 리포트] 삼성전자, 레거시 약세 불가피…파운드리 가동률 하락 염두](https://img.etoday.co.kr/crop/200/125/2074064.jpg)

![[종합] 코스피·코스닥, 금리인하 기대감에 상승…에코프로머티 5.3%↑](https://img.etoday.co.kr/crop/200/125/2066821.jpg)

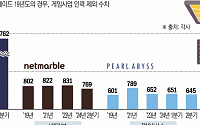

![[오늘의 IR] 펄어비스·두산에너빌리티·한전KPS 등](https://img.etoday.co.kr/crop/200/125/2067542.jpg)

![[오늘의 증시리포트] 카카오, 무난한 실적, 무난할 하반기](https://img.etoday.co.kr/crop/200/125/2062146.jpg)

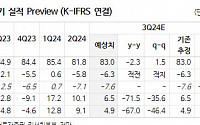

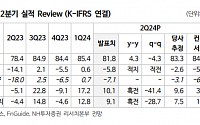

![[특징주] 펄어비스, 2분기 적자 지속에 2%↓](https://img.etoday.co.kr/crop/200/125/2061734.jpg)

![[오늘의 IR] 한국전력공사·LG·KT&G](https://img.etoday.co.kr/crop/200/125/2061028.jpg)

![[오늘의 증시일정] 현대그린푸드·지역난방공사·씨에스윈드 등](https://img.etoday.co.kr/crop/200/125/2061130.jpg)

![[오늘의 증시리포트] "현대차, 북미 신규 BEV 전용 공장 가동 통한 BEV 판매 확대"](https://img.etoday.co.kr/crop/200/125/2034607.jpg)

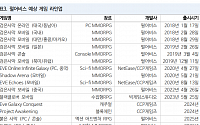

![[오늘의 IR] 휠라홀딩스·효성첨단소재·펄어비스·CJ ENM 등](https://img.etoday.co.kr/crop/200/125/2031186.jpg)

![[오늘의 증시리포트] “크래프톤, 하반기 실적‧신작 모멘텀 모두 보유”](https://img.etoday.co.kr/crop/200/125/2031175.jpg)

![[오늘의 IR] SK이터닉스, 1분기 실적 발표](https://img.etoday.co.kr/crop/200/125/2026917.jpg)

많이 본 뉴스

최신 뉴스

![[특징주] 대한전선, 싱가포르 8400억 전력망 공급 계약에 4%↑](https://img.etoday.co.kr/crop/85/60/2084869.jpg)

마켓 뉴스

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)