![[오늘의 증시리포트] “삼성바이오로직스, 예상보다 잘 나온 실적”](https://img.etoday.co.kr/crop/200/125/2016357.jpg)

![[오늘의 증시 리포트] 지니언스, 침해 사고 피해 없어...오히려 기회](https://img.etoday.co.kr/crop/200/125/1894728.jpg)

![[오늘의 증시 리포트] “LG이노텍, 실적 전선 맑음…하반기 실적 가장 편안”](https://img.etoday.co.kr/crop/200/125/1787484.jpg)

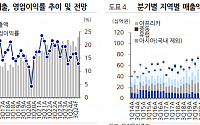

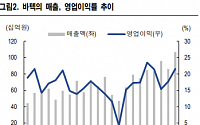

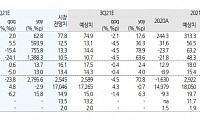

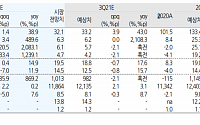

![[특징주] 바텍, 4분기 역대 최고 실적 전망에 '강세'](https://img.etoday.co.kr/crop/200/125/1707186.jpg)

![[개장전] 증권사 추천주(2/2)](https://img.etoday.co.kr/crop/200/125/1574964.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

![불꽃축제 끝, 한강공원은 쓰레기 '몸살' [포토]](https://img.etoday.co.kr/crop/300/190/2085304.jpg)