유진투자증권이 20일 바텍에 대해 신종 코로나바이러스 감염증(코로나 19) 여파 지속으로 2분기 실적이 시장 기대치를 밑돌았다고 분석했다. 이에 목표주가를 기존 3만4000원에서 2만8000원으로 하향 조정했다. 다만 3분기 점진적 실적 개선을 기대하며 투자의견을 '매수'로 유지했다.

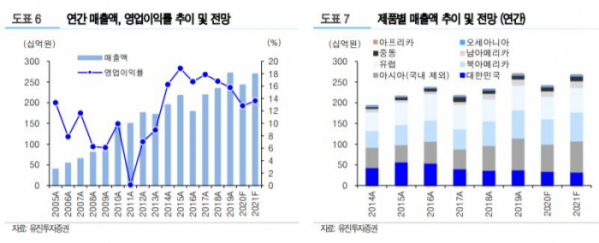

박종선 유진투자증권 연구원은 "바텍의 2분기 연결기준 매출액은 470억 원, 영업이익은 20억 원으로 전년 동기 대비 각각 35.2%, 84.7% 감소해 시장 컨센서스(매출액 569억 원, 영업이익 72억 원)를 큰 폭으로 밑돌았다"면서" 코로나 여파로 1분기에 이어 2분기도 크게 실적이 감소했다"고 설명했다.

박 연구원은 실적 부진의 원인으로 매출비중이 높은 아시아(국내 제외)와 북아메리카, 유럽 등에서 매출액 감소를 지목했다. 그는 "아시아와 북아메리카, 유럽의 매출액이 지난해 같은 기간보다 각각 29.8%, 43.2%, 38.1% 감소했다"면서 "북미 등의 코로나 상황이 지속하면서 관련 매출의 감소세가 1분기에 이어 2분기까지도 지속되고 있다"고 말했다.

다만 3분기부터는 상반기 매출 이연 효과 등으로 점진적 실적 개선이 예상된다. 박 연구원은 "3분기 예상실적은 매출액 625억 원, 영업이익 92억 원으로 전년 수준을 소폭 미달할 것으로 예상한다"면서 "3분기부터는 코로나 관련 영향이 점진적으로 개선될 것으로 기대한다"고 말했다. 이어 "매출 비중이 높은 북미(매출비중 25.2%), 유럽(21.8%), 아시아(28.2%) 지역이 점차 개선되고 있는 가운데 상반기 매출의 이연효과와 함께 성수기인 4분기 매출 성장이 이어질 것"이라고 말했다.

그러면서 "코로나 영향으로 상반기 실적은 부진했지만, 하반기에 실적 회복 및 4분기 성수기 도래로 인한 실적 성장 기대감으로 주가의 추가 하락은 제한적일 것"이라고 예상했다.

![제18호 태풍 '끄라톤' 덮친 대만…무너지고 부서진 현장 모습 [포토]](https://img.etoday.co.kr/crop/140/88/2084689.jpg)

![[특징주] 오늘 주가가 승패 가른다…고려아연 75만원 ‘훌쩍’ 영풍정밀 18%↑](https://img.etoday.co.kr/crop/85/60/2084215.jpg)

![[채권전략] “ISM서비스업 지수 채권 약세 기여”](https://img.etoday.co.kr/crop/85/60/2083861.jpg)

![[종합] 코스피, 개인 순매수세에도 등락 반복…코스닥은 강세 출발](https://img.etoday.co.kr/crop/85/60/2084791.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)