![[美 빅컷과 경기불안] 4년반 만의 금리 인하기…수혜 종목은 “이차전지·금융·바이오”](https://img.etoday.co.kr/crop/200/125/2078459.jpg)

![[주간증시전망] 추석연휴 이후 반등 기대…바이오·이차전지 등 주목](https://img.etoday.co.kr/crop/200/125/2077975.jpg)

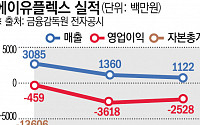

![[오늘의 증시리포트] 삼성전자, 3분기 예상 영익 13.3조→10.3조…목표가↓](https://img.etoday.co.kr/crop/200/125/2077355.jpg)

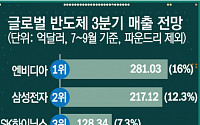

![[오늘의 투자전략] 엔비디아 상승 속 반도체 실적 우려에 업종내 차별화 전망](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

![[오늘의 증시리포트] 삼성전자, 주가 하락 과도](https://img.etoday.co.kr/crop/200/125/2076644.jpg)

![[특징주] 삼성전자, 장중 6만5000원 붕괴…신저가 경신](https://img.etoday.co.kr/crop/200/125/2075785.jpg)

많이 본 뉴스

최신 뉴스

![마약‧도박뿐 아니라 ‘몰카’도 중독…처벌만이 능사? [서초동 MSG]](https://img.etoday.co.kr/crop/85/60/1838623.jpg)

![[BioS]씨어스, "정확도↑" 심정지 위험예측 ‘AI 모델’ 논문](https://img.etoday.co.kr/crop/85/60/2078820.jpg)

![[종합]"주담대 변동금리 내려간다" 8월 코픽스, 석 달 연속 하락](https://img.etoday.co.kr/crop/85/60/2078822.jpg)

마켓 뉴스

![[집땅지성] 늘어나는 초고가 월세…전세 제도 사라지나?](https://img.etoday.co.kr/crop/300/170/2078575.jpg)

!['그린피스, GDP 부작용 해결하라' [포토]](https://img.etoday.co.kr/crop/300/190/2078719.jpg)