신한투자증권은 14일 하이트진로에 대해 경쟁에 대한 우려보다는 실적 회복 기대감이 필요한 시점이라며 투자의견 '매수', 목표주가 3만8000원을 유지한다고 밝혔다.

조상훈 신한투자증권 연구원은 "3분기 매출은 양호했지만 화물연대 파업 관련 인건비와 운송비, 임단협에 따른 인건비, 광고판촉비 투입이 더해지며 매출 증가에 따른 레버리지 효과를 온전히...

유안타증권이 하이트진로에 대해 수익성이 다소 아쉽다면서 목표 주가를 4만 원으로 하향했다. 투자 의견은 ‘매수’다.

4일 박은정 유안타증권 연구원은 “하이트진로의 2023년 실적은 연결 매출 2조6000억 원, 영업이익 2500억 원으로 추정한다”며 “수요 정상화 및 가격 인상 효과가 2023년 이어짐에 따라 맥주와 소주 매출 각각 7%, 4% 성장을 가정했다”고 밝혔다....

한국IR협의회

◇하이트진로

매출은 참 좋은데

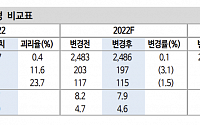

3Q22F 실적 컨센서스 하회 전망

아쉬운 일회성 비용, 내년엔 오히려 좋아

목표주가 40,000원으로 17% 하향 조정

조상훈 신한금투

◇오리온

불황을 모른다

3분기 영업이익 1,185억원 ?망

4분기 실적 개선 모멘텀 강할 ?망

박상준 키움증권

◇두산

이제는 로봇 대표 기업

글로벌 5위 수준의 협동로봇 전문...

신한투자증권는 30일 하이트진로에 대해 점유율 상승에 따른 회복 기대감이 크다고 평가했다. 다만 글로벌 동종 기업 대비 할인율이 높아진 데 따라 목표주가를 기존 4만8000원에서 4만 원으로 하향 조정했다.

조상훈 신한투자증권 연구원은 “3분기 매출과 영업이익은 각각 6549억 원, 543억 원을 기록하며, 컨센서스를 8% 밑돌 것으로 예상한다”고 말했다.

조...

하이트 진로는 이달 초 ‘청정라거-테라’의 페트 라인업을 확대해 테라 1.9ℓ 신규 페트를 내놨다. 이에 따라 테라 페트는 기존의 1ℓ, 1.6ℓ 맥주 페트 제품과 함께 총 3종의 대용량 라인업을 갖추게 됐다. 오비맥주는 용량은 늘리고, 용량당 가격은 줄인 2ℓ 용량 신제품 ‘카스 2.0 메가 페트’(Mega PET)를 출시했다. 기존 1.6ℓ 용량의 카스 페트 제품에 비해...

이들 제품의 식당 판매가는 석탄주가 3만1000원, 부의주가 3만4000원, 백화주가 3만9000원으로 향후 일반 편의점이나 주류매장에서 판매할 경우 가격은 낮아질 것으로 예상된다.

하이트진로도 프리미엄 소주를 내놓고 시장 확대에 나선다. 하이트진로는 임금님표 이천쌀을 100% 사용하고 3번의 증류를 거친 슈퍼 프리미엄 증류식 소주 ‘진로 1924 헤리티지’를...

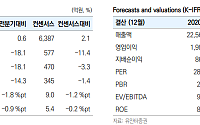

주가 부담도 제로

2Q22Pre: 음료와 주류 쌍끌이 호조

투자의견 Buy, 목표주가 22만 원 유지

장지혜 DS투자 연구원

◇하이트진로

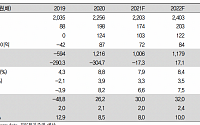

수요 회복에 따른 실적 성장 지속

2Q22Pre: 수요 회복과 가격 인상 효과 반영으로 실적 호조

투자의견 Buy, 목표주가 4만9천원 유지

장지혜 DS투자 연구원

◇대동

K-스마트 농기계 & 모빌리티 & 스마트팜

K-스마트...

하이트진로는 최근 다양한 협업을 통해 재미있는 상품들을 많이 만들어내며 일부 상품은 품절되는 등 높은 인기를 얻고 있다.

이날만 해도 하이트진로는 여름 시즌을 맞아 대표 소주 브랜드 ‘참이슬’이 국내 대표 침구 브랜드 ‘이브자리’와 협업해 ‘이슬방울 냉감쿠션’을 한정 출시한다고 밝혔다.

이번 한정판 굿즈는 참이슬의 상징인 이슬방울을 모티브로...

우려로 주가 부진이 지속되고 있다"면서도 "총파업 초기 출고량이 크게 감소하며 출하량과 판매량 격차가 크게 줄어 타이트한 수급 상황이 이어졌으나 대체 인력 투입, 도매상의 직접 운송 참여 등으로 상당 부분 회복된 것으로 파악된다"고 설명했다.

그는 이어 “2분기 하이트진로의 연결 매출액은 6298억 원, 영업이익은 549억 원으로 전년 동기 대비 각각...

IBK투자증권은 17일 하이트진로에 대해 판매량 회복과 가격 인상 효과 등에 따라 실적 개선 여지가 높다며 투자의견 ‘매수’, 목표주가 4만8000원을 유지한다고 밝혔다. 화물연대 파업 여파로 소주 판매 실적이 우려됐지만, 파업 철회가 결정되면서 출하 정상화가 이뤄질 것으로 내다봤다.

김태현 IBK투자증권 연구원은 “하이트진로의 2분기 연결 매출액은 전년 동기...

목표주가는 4만8000원을 유지했다.

김정욱 메리츠증권 연구원은 “하이트진로는 사회적 거리두기 해제에 따라 수도권과 유흥시장을 중심으로 회복하면서 가격인상 효과가 온전히 반영될 것”이라며 2분기 호실적을 기록할 전망”이라고 전했다.

이어 “특히 수도권 유흥시장과 젊은층의 수요가 좋은 테라를 통해 점유율 확대 국면에 재돌입이 기대된다”며...

메리츠증권

◇하이트진로

시장 확대에 가격 인상까지

투자의견 매수, 목표주가 4만4000원 유지

이경신 박이경 하이투자증권

◇신세계인터내셔날

목표주가 4만5000원으로 18% 상향

이익 증가 대부분은 국내외 의류 사업의 마진 개선에서 발생할 전망

박신애 KB증권

◇한국전력

2개 분기 연속 사상 최대 영업적자

전기요금과 재무구조 정상화 대책 마련 시급...

5일 금융정보제공업체 에프엔가이드에 따르면 하이투자증권은 하이트진로 목표주가를 기존 4만2000원에서 4만4000원으로 소폭 높여 잡았다.

이경신 하이투자증권 연구원은 "업소용 시장의 시간 및 인원 규제강도 완화를 고려한다면 코로나 19에 따른 업소용 주류시장 축소 기조는 마무리된 상황으로 판단한다"며 "추가규제 해소를 통해 부진한 시장...

전망

◇하이트진로 – 한유정 대신증권

P,Q 동반 상승의 시기

투자의견 매수, 목표주가 4만9000원 유지

기대치를 상회할 1분기

◇현대제철 – 박성봉 하나금융투자

2분기 본격적인 판매가격 인상 기대

1분기 판재류 스프레드 축소의 부정적인 영향

2분기 스프레드 확대에 따른 수익성 개선 전망

투자의견 ‘BUY’ 및 목표주가 7만 원 유지...

IBK투자증권은 22일 하이트진로에 대해 ‘1분기 실적이 시장 기대치를 상회할 전망’이라며 ‘매수’를 추천했다. 목표주가는 4만8000원으로 기존(4만3000원) 대비 12% 높여 잡았다.

김태현 IBK투자증권 연구원은 “1분기 연결 매출액과 영업이익이 5841억 원, 561억 원으로 각각 전년 대비 9.2%, 6.0% 늘어 컨센서스(매출액 5620억 원, 영업이익 529억 원)를 상회할 전망”...

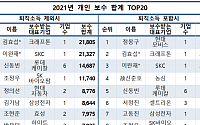

이어 △박문덕 하이트진로 회장 8위(78억2500만 원) △류진 풍산그룹 회장 9위(77억6200만 원) △강정구 삼성증권 영업지점장 10위(68억5500만 원)로 조사됐다. 강정구 영업지점장의 경우, 급여는 7800만 원이지만 상여금이 67억6300만 원으로 기타 근로소득까지 포함 시 대표이사인 장석훈 사장(23억1200만 원)보다 보수를 많이 받았다.

퇴직소득을...

![[오늘의 증시 리포트] “HMM, 4분기부터 실적 급감”](https://img.etoday.co.kr/crop/200/125/1775944.jpg)

![[오늘의 증시 리포트] “SK하이닉스, 3분기 가격 물량 모두 문제”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

![[오늘의 증시 리포트] “하이트진로, ‘수요회복·가격인상’으로 실적 호조”](https://img.etoday.co.kr/crop/200/125/1775437.jpg)

![[오늘의 증시 리포트] (6/21) “넷마블, 3분기부터 실적 회복”](https://img.etoday.co.kr/crop/200/125/1757430.jpg)

![[머니있슈] “하이트진로, 파업 철회로 소주 출하량 단기 급증 예상”](https://img.etoday.co.kr/crop/200/125/1765332.jpg)

![[오늘의 증시 리포트] (6/9) "한화에어로, 누리호ㆍ방산↑로 수익 향상"](https://img.etoday.co.kr/crop/200/125/1761906.jpg)

![[머니있슈] “하이트진로, Z세대 TERRA 점유율 주도…2분기 호실적 전망”](https://img.etoday.co.kr/crop/200/125/1761935.jpg)

![[오늘의 증시 리포트] (5/16)](https://img.etoday.co.kr/crop/200/125/1748199.jpg)

![[내일날씨] 중부지방 많은 비…최대 100㎜ 이상](https://img.etoday.co.kr/crop/85/60/2047515.jpg)

![“밀키트 천국•고기 파티”…식품특화매장 대변신한 이마트 죽전점[가보니]](https://img.etoday.co.kr/crop/85/60/2047775.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![휘발유·경유 2주연속 상승…유류세 환원 반영 상승폭↑ [포토]](https://img.etoday.co.kr/crop/300/190/2047785.jpg)