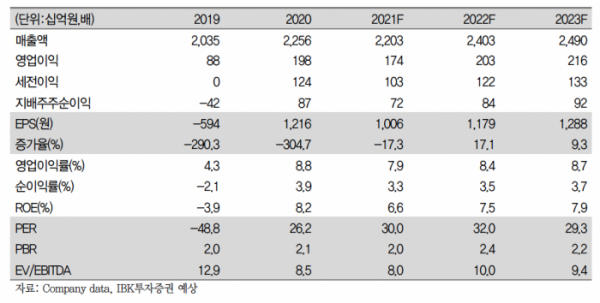

IBK투자증권은 22일 하이트진로에 대해 ‘1분기 실적이 시장 기대치를 상회할 전망’이라며 ‘매수’를 추천했다. 목표주가는 4만8000원으로 기존(4만3000원) 대비 12% 높여 잡았다.

김태현 IBK투자증권 연구원은 “1분기 연결 매출액과 영업이익이 5841억 원, 561억 원으로 각각 전년 대비 9.2%, 6.0% 늘어 컨센서스(매출액 5620억 원, 영업이익 529억 원)를 상회할 전망”이라며 “외식·유흥채널에서의 주류판매 회복세와 설 연휴 및 가격 인상에 앞서 가수요 물량이 반영돼 소주와 맥주 모두 실적이 개선될 것”이라고 전했다.

부문별로 보면 맥주 부문 매출이 상승 전환할 것이란 예상이다. 1분기 맥주 부문 영업이익은 전년 대비 15.3% 증가한 95억 원을 기록할 것으로 예측됐다. 김 연구원은 “1월 맥주 판매량이 전년 대비 약 15% 늘 것으로 파악된다”며 “2월에는 약 5% 줄었으나 가격 인상을 앞두고 3월 가수요 물량이 발생했을 것으로 예상된다”고 말했다.

소주도 1월과 2월 누적 판매 증가율이 전년 대비 20%를 상회하면서 1분기 영업이익이 전년 대비 10.6% 늘어날 것으로 내다봤다.

올해 전체 실적도 주류 판매량 회복과 가격인상의 효과로 눈에 띄게 개선될 거란 관측이다.

김 연구원은 “연간 매출액과 영업이익이 전년 대비 각각 9.1%, 16.4% 증가할 전망”이라며 “거리두기 완화 기조와 맞물려 그간 미뤄졌던 광고선전비, 판매촉진비 등 비용 집행이 늘어날 가능성이 높아 보인다”고 전했다.

이어 “다만 판관비 증가를 감안하더라도 업소용 채널에서의 판매 회복 및 가격 인상 효과로 실적 개선 기대감은 유효하다고 판단한다”며 “높아진 실적 추정치를 반영해 목표주가를 상향한다”고 덧붙였다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)