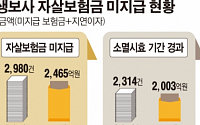

![[키워드로 보는 경제 톡] 죽어도 못 받던 ‘자살보험금’](https://img.etoday.co.kr/crop/200/125/869777.jpg)

![[보험상품] 동양생명 ‘수호천사알뜰한통합종신보험’](https://img.etoday.co.kr/crop/200/125/860067.jpg)

![[보험상품] AIA생명 ‘우리가족 채워주는 메디컬 종신보험’](https://img.etoday.co.kr/crop/200/125/860025.jpg)

![[생보, 이 상품!] NH농협생명, 하나로준비하는NH종신보험](https://img.etoday.co.kr/crop/200/125/806720.jpg)

많이 본 뉴스

최신 뉴스

![‘이재명 연임 반대’ 51%...與당대표 적합도 한동훈 27%로 1위[NBS]](https://img.etoday.co.kr/crop/85/60/2049337.jpg)

![[특징주] 넥슨게임즈, 급등 후 차익실현 매물에 14% 급락](https://img.etoday.co.kr/crop/85/60/2049895.jpg)

![[특징주] 대성창투, 시프트업 상장일 약세](https://img.etoday.co.kr/crop/85/60/2049707.jpg)

마켓 뉴스

![[안 되는 이유] 방치하면 목뒤에 혹 생긴다?…초간단 거북목 교정법](https://img.etoday.co.kr/crop/300/170/2049527.jpg)

![삼성전자 '갤럭시 워치 울트라-갤럭시 링' 살펴보는 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2049862.jpg)