한국투자증권은 11일 미래에셋증권에 대해 중장기적으로 자기자본이익률(ROE) 개선이 기대된다며 투자의견 '매수', 목표주가 1만1000원을 유지했다.

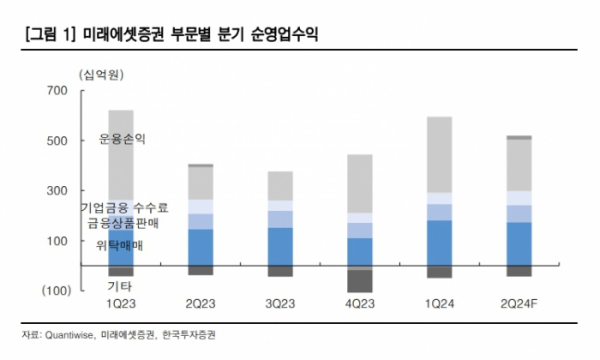

백두산 한국투자증권 연구원은 "2분기 지배순이익은 1569억 원으로 컨센서스에 대체로 부합할 전망"이라고 내다봤다.

그러면서 "위탁매매 순수익은 1739억 원으로 전 분기 대비 4% 감소에 그쳐 여전히 견조했을 전망"이라며 "2분기 국내주식 시장 약정대금이 같은 기간 4% 감소하고, 해외주식 시장 거래대금은 1032억 달러로 전분기와 동일한 수준을 유지한 것을 감안했다"고 설명했다.

이어 "자산관리 순수익은 679억 원으로 전분기 대비 2% 증가했을 전망"이라며 "연금 위주로 자산관리 잔고가 꾸준히 늘어난 덕분"이라고 평가했다.

또 백 연구원은 "트레이딩 순수익은 2049억 원으로 전 분기 대비 32% 감소한 전년 동기 대비로는 59% 증가할전망"이라며 "비록 1분기 대비로는 기저효과로 감익하나 금리가 5월 이후 하향 안정화되면서 채권운용 실적이 호조를 보였고, 파생운용도 양호했던 것으로 추정돼 전년 동기 대비로는 크게 개선됐을 것"이라고 분석했다.

백 연구원은 "주주환원과 점진적 자본재배치, 실적 반등을 통해 ROE가 개선 추세인 점은 긍정적"이라며 "올해 예상 주주환원율은 35%이며, 이는 배당 1135억 원과 자사주 소각 1182억 원으로 안분될 것으로 추정한다"고 했다.

이어 "올해 3분기 중 홍콩법인 3억5000만 달러(약 4781억 원) 감자 후 늦어도 내년 초까지 인도로 자금을 재배치해 내년 이후 해외법인 관련 수익성 개선도 예상된다"고 내다봤다.

![[속보] 반효진, 사격 여자 10m 공기소총서 금메달…대한민국 100번째 금메달 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2057599.jpg)

![“일요일은 가족들과 장보는 날…헛걸음 안해서 좋아요”(르포)[대형마트 평일휴업 6개월]](https://img.etoday.co.kr/crop/140/88/2055795.jpg)

!["이렇게 황당한 올림픽은 처음"…손 내밀고 승리 따낸 한국 선수들은 '반짝' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2057549.jpg)

![쉬운 메달은 없었다…수영 김우민·여자 양궁·여자 사격 짜릿한 점수차 [해시태그]](https://img.etoday.co.kr/crop/140/88/2057562.jpg)

![[단독] 상반기 공연시장 매출 6288억원…영화보다 185억 앞서 [판 뒤집힌 영화V공연 ①]](https://img.etoday.co.kr/crop/140/88/2057081.jpg)

![3주 만에 입 연 구영배 “머리 숙여 사죄, 개인 재산도 활용할 것”[티메프發 쇼크]](https://img.etoday.co.kr/crop/140/88/2052477.jpg)

![[종합] DGB금융, PF 충당금 급증에 순이익↓…"8월 이사회서 밸류업 확정"](https://img.etoday.co.kr/crop/85/60/2057615.jpg)

![[오늘의 주요공시] 와이씨·DGB금융지주 등](https://img.etoday.co.kr/crop/85/60/2057598.jpg)

![[급등락주 짚어보기] 에이치에스효성, 인적분할 후 재상장 첫날 ‘하한가’](https://img.etoday.co.kr/crop/85/60/2057594.jpg)

![[장외시황] 야놀자, 1.10% 상승](https://img.etoday.co.kr/crop/85/60/2057572.jpg)

![IBK기업은행, 상반기 순익 1조3942억 원…"중기대출 성장" [종합]](https://img.etoday.co.kr/crop/85/60/2055560.jpg)

![[종합] 코스피·코스닥, 외인·기관 '사자'에 1% 상승 마감](https://img.etoday.co.kr/crop/85/60/2057543.jpg)

![쉬운 메달은 없었다…수영 김우민·여자 양궁·여자 사격 짜릿한 점수차 [해시태그]](https://img.etoday.co.kr/crop/300/170/2057562.jpg)

![국회 행안위, 조지호 경찰청장 후보 인사청문회 [포토]](https://img.etoday.co.kr/crop/300/190/2057571.jpg)