![[스페셜리포트] “거시건전성 차원 DSR 강화 필요하지만 사회갈등 우려”](https://img.etoday.co.kr/crop/200/125/1660325.jpg)

![[데스크칼럼] 惡의 카르텔이 웃는다](https://img.etoday.co.kr/crop/200/125/1637359.jpg)

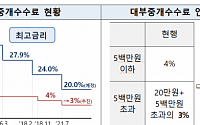

![[‘P2P’의 몰락] 1위 테라펀딩의 영업정지 처분…고금리 규제에 生死 갈림길](https://img.etoday.co.kr/crop/200/125/1604183.jpg)

![[코로나발 금융 양극화③] 2금융 대출자 ‘저신용 낙인’ 1금융권 진입 원천봉쇄](https://img.etoday.co.kr/crop/200/125/1596675.jpg)

![[이슈앤인물] 허태범 후후앤컴퍼니 대표 “끊이지 않는 스팸 사기, '후후'가 진통제 역할 하겠다”](https://img.etoday.co.kr/crop/200/125/1591944.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![관광객 많아도 웃지 못하는 일본인들, 기업은 최고인데 국민은 가난한 일본의 진짜 민낯 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/HwRU2xQK-9I/mqdefault.jpg)

![[찐코노미] 일본기업은 돈 버는데, 국민은 가난한 이유](https://img.etoday.co.kr/crop/300/170/2055744.jpg)

![청문회서 세월호 유가족 만난 이진숙 [포토]](https://img.etoday.co.kr/crop/300/190/2055680.jpg)