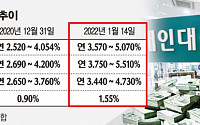

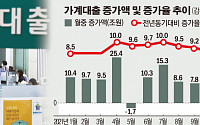

![[금융안정보고서] 취약차주 줄었지만… 청년층·자영업자 위험 여전](https://img.etoday.co.kr/crop/200/125/1731563.jpg)

![[2022 금감원 업무계획] 가계대출·개인사업자 대출 리스크 관리 강화](https://img.etoday.co.kr/crop/200/125/1714449.jpg)

![[EZ이코노미] 대출 받기전 꼭 알아야 할 DSR](https://img.etoday.co.kr/crop/200/125/1709273.jpg)

![[종합] 가계 신용위험 빨간불… 은행 가계대출 문턱은 살짝 낮춰](https://img.etoday.co.kr/crop/200/125/1709080.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 중부지방 세찬 장맛비…남부·제주 찜통더위](https://img.etoday.co.kr/crop/85/60/2052067.jpg)

마켓 뉴스

![삼성전자 주가 '여기까지' 오를 수 있습니다. 이후 최고 목표가는 '이것'입니다 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/zBjj4nsEjXQ/mqdefault.jpg)

![[정치대학] 원희룡이 폭주하는 진짜 이유…박성민 "윤 대통령 지지 얻기 위해 오버?"](https://img.etoday.co.kr/crop/300/170/2052093.jpg)

![중소기업 폭염·호우 대비 및 안전 점검나선 이정식-오영주 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2052026.jpg)