수출 호조…삼전 4.5배·하이닉스 23배 ‘껑충’

연간 실적 76%↑…“예상보다 부진할 수도”

코스피·코스닥 상장사들의 올해 4분기 영업이익이 전년 동기 대비 두 배 넘게 증가할 것이란 전망이 나왔다. 상장사들의 실적 ‘턴어라운드(개선)’가 눈에 띄게 두드러진 가운데 반도체ㆍ금융ㆍ자동차들의 약진이 예상된다.

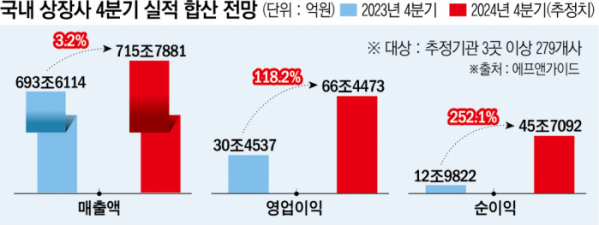

29일 금융정보업체 에프앤가이드에 따르면 국내 코스피·코스닥 시장 상장사 가운데 증권사 3곳 이상이 4분기 실적 전망치를 제시한 279개사를 분석한 결과, 영업이익 합산 추정치는 66조4473억 원에 이르는 것으로 나타났다. 지난해 4분기 영업이익인 30조4537억 원과 비교하면 118% 증가한 수치다.

순이익으로 봤을 때는 세 배 가까이 불어났다. 국내 상장사의 4분기 순이익은 지난해 12조9822억 원에서 올해 45조7092억 원으로 252.1% 늘었다.

올 4분기 영업이익 반등세를 이끄는 대표적인 섹터는 반도체, 자동차, 석유, 금융 등으로 추려졌다. 삼성·SK·현대차·LG·포스코·롯데·한화·GS·HD현대·신세계 등 국내 10대 그룹 상장사로 집중 분석한 결과다.

특히 4분기 국내 상장사 중 영업이익 1, 2위는 반도체 양강 삼성전자, SK하이닉스로, 지난해와 비교해 반등세가 압도적이었다. 삼성전자의 영업이익 컨센서스는 올해 4분기 12조6534억 원으로 1년 전보다 348% 증가했다. SK하이닉스의 영업이익 전망치도 8조1998억 원으로 2269.6% 급증했다. 두 기업의 영업이익 컨센서스를 합치면 20조8532억 원으로 전체 상장사 영업이익의 3분의 1가량을, 두 기업의 영업이익 증가분(17조6824억 원)은 전체 상장사(35조9936억 원)의 절반을 차지했다.

반도체가 4분기 실적을 견인하는 것은 수출이 좋은 성적을 내고 있어서다. 산업통상자원부에 따르면 이달 들어 20일까지 반도체 수출은 전월 대비 26.2%, 전년 대비 50.4% 증가했다. 특히 반도체 수출액은 월간 기준 지난해 11월부터 두 자릿수 증가율을 기록 중이다.

전기차(EV) 캐즘(수요 둔화) 우려에도 자동차 분야 역시 4분기 견고한 실적을 자랑할 것으로 보인다. 현대차의 영업이익은 3조8447억 원으로 12.6%, 기아차는 3조553억 원으로 23.9% 늘어날 것으로 예상됐다. 유지웅 다올투자증권 연구원은 “최근의 인센티브 흐름 및 고가 차량 믹스는 양사 모두 3분기 실적 서프라이즈가 가능할 것을 시사하고 있다”며 “글로벌 완성차 시장은 EV캐즘이 해소되는 국면에 진입하고 있는 동시에 양사의 EV 해외생산·판매 전략이 본격화되고 있다”고 전망했다.

고금리 상황이 길어지면서 금융업도 실적 호조를 이어갈 것으로 보인다. KB금융의 4분기 영업이익은 1조707억 원으로 270% 불어날 것으로 전망됐다. 하나금융지주의 4분기 컨센서스는 9170억 원으로 41.3%, 기업은행은 7990억 원으로 14.2%, 우리금융지주는 5872억 원으로 340.4% 늘어날 것으로 예상됐다.

석유 및 가스업도 4분기 이익 성장세를 이끌고 있다. SK의 4분기 영업이익은 1조3708억 원으로 같은 기간 499% 증가할 것으로 전망됐다. HD현대는 8936억 원으로 149.7%, GS는 7573억 원으로 6.5% 증가할 것으로 예상됐다.

올해 4분기 주요 상장사가 보일 실적 우상향 곡선으로 한 해 전체 성적표도 개선될 것이라는 전망이다. 에프앤가이드에 따르면 국내 상장사 가운데 증권사 3곳 이상이 올해 연간 누적 실적 전망치를 제시한 301개사의 올해 영업이익 컨센서스는 258조1036억 원으로 지난해(146조4763억 원) 대비 76.2% 증가했다.

다만 반도체 업황에 대한 우려가 상존하는 가운데, 상장사 실적 개선 수준이 예측에 비해 약할 수 있다는 전망도 나온다. 증권사 관계자는 “반도체 수출 성적표가 꾸준히 호조세를 이어가고 있지만, D램과 HBM 등 메모리 부문 수요가 감소할 것이라는 전망이 지속되고 있다”며 “반도체와 더불어 이차전지 업황 둔화로 최근 상장사의 3분기 영업이익 전망치가 하향 조정되고 있는 가운데 4분기에도 깜짝 놀랄 실적 반등은 어려울 수 있다”고 말했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)