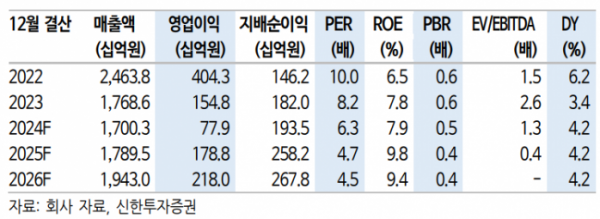

신한투자증권은 19일 롯데정밀화학에 대해 에피클로로히드린(ECH) 가격 회복이 예상보다 더디지만, 증익 추세는 하반기까지 꾸준히 지속할 전망이라며 투자 의견을 '매수', 목표 주가를 6만3000원으로 유지했다.

이진명 신한투자증권 연구원은 "작년 4분기를 저점으로 증익 추세가 지속하고 있으며 하반기까지 모멘텀 유효할 전망"이라며 "케미칼은 ECH 가격 회복(글리세린 반등) 및 가성소다 강세(겨울철 전력비 증가)로 흑자 기조가 나타날 전망"이라고 전했다

이어 "3분기 영업이익은 전 분기 대비 19% 증가한 204억 원으로 컨센서스인 243억 원은 하회할 전망"이라며 "케미칼(ECH, 가성소다, 암모니아) 부문은 적자전환 예상하지만 가성소다의 판매량 증가로 외형 및 수익성 개선이 전망되고, 암모니아는 유록스(요소수) 비수기에도 일회성 소멸 영향으로 증익이 예상된다"라고 밝혔다.

이 연구원은 "그린소재는 탄탄한 시황 및 증설 효과 등으로 양호한 실적은 기대할 수 있다"라며 "매출액과 영업이익 각각 전 분기 대비 4% 증가한 1457억 원, 9% 증가한 240억 원을 전망하지만, 비우호적인 매크로 환경(환율↓, 운임↑)으로 눈높이를 하향 조정했다"라고 밝혔다.

더불어 "산업용 셀룰로스는 메셀로스(건설향) 약세에도 헤셀로스의 견조한 수요(페인트향) 및 증설 효과로 증익이 예상된다"라며 "식의약용은 양호한 전방 수요를 바탕으로 안정적인 판매가 지속하며 외형 및 이익 증가 가능할 전망"이라고 내다봤다.

그는 "업종 센티먼트 둔화 및 ECH 부진 장기화로 주가순자산비율(PBR)은 여전히 밴드 하단인 0.45배 수준"이라며 "그럼에도 그린소재의 차별화된 수익성 및 점진적인 ECH 회복에 따른 케미칼 개선 등으로 업사이드는 유효하다고 판단한다"라고 의견을 제시했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![밸류업 가로막고 투자자 울리는 5%룰[5%룰의 딜레마①]](https://img.etoday.co.kr/crop/140/88/2078742.jpg)

![이나은 '멤버 왕따 의혹'도 파묘…쏟아지는 '무결론'에 대중 한숨만 깊어진다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2078862.jpg)

!['추석 연휴 끝' 명절 스트레스 해소법은 "남편과 시댁 험담" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2078906.jpg)

![비교적 낮은 금리로 전세 대출받자…'청년전용 버팀목전세자금' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2078873.jpg)

!['수도권 철도 지하화' 경쟁 뜨겁다는데…부동산 시장은 '냉랭' [가보니]](https://img.etoday.co.kr/crop/140/88/2077187.jpg)

![미국 긴축시계 멈췄다…韓증시 ‘수익률 꼴지’ 탈출 가능성은[美 빅컷과 경기불안]](https://img.etoday.co.kr/crop/140/88/2078824.jpg)

![시장 판 흔든 트레블로그 기획자…박정일 하나카드 부장 "시행착오가 우리의 경쟁력" [이슈&인물]](https://img.etoday.co.kr/crop/85/60/2078851.jpg)

![[이슈&인물] ‘해외여행 특화카드 선도’ 박정일 하나카드 트래블로그부장](https://img.etoday.co.kr/crop/85/60/2078959.jpg)

![“주주권 행사 제한” vs “회사 경영권 지켜야” [5%룰의 딜레마④]](https://img.etoday.co.kr/crop/85/60/2078651.jpg)

![밸류업 가로막고 투자자 울리는 5%룰[5%룰의 딜레마①]](https://img.etoday.co.kr/crop/85/60/2078742.jpg)

![공시 위반 시 미국·일본보다 강한 제재…“주주행동 위축” [5%룰의 딜레마③]](https://img.etoday.co.kr/crop/85/60/2078821.jpg)

![5%룰에 가로막힌 국민연금 소액주주 주권행사...이래서 밸류업 되겠나[5%룰의 딜레마②]](https://img.etoday.co.kr/crop/85/60/2078744.jpg)

![[오늘의 주요공시] 포스코DX‧한양증권‧씨이랩 등](https://img.etoday.co.kr/crop/85/60/2078914.jpg)

![[급등락주 짚어보기] 심화하는 경영권 분쟁에 영풍·영풍정밀 2거래일 연속 上](https://img.etoday.co.kr/crop/85/60/2078892.jpg)

![이나은 '멤버 왕따 의혹'도 파묘…쏟아지는 '무결론'에 대중 한숨만 깊어진다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2078862.jpg)

![미 연준 빅컷 단행에 코스피 2580선으로 상승 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2078854.jpg)