SK증권이 KT에 대해 하반기 실적 개선 속도가 빨라질 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만4000원에서 4만8000원으로 상향 조정했다. 전 거래일 기준 종가는 3만9300원이다.

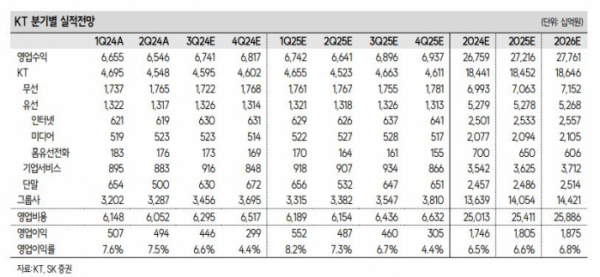

29일 최관순 SK증권 연구원은 “올해 하반기 KT의 영업수익은 13조6000억 원, 영업이익 7454억 원을 기록할 것으로 예상한다”며 “안정적인 탑라인 성장과 비용 효율화 효과가 본격화될 전망”이라고 했다.

최 연구원은 “유무선에서 양질의 가입자 증가로 하반기에도 매출 성장세가 유효한 가운데 IPTV 가입자도 2달 연속 순증하면서 하반기 미디어 부문의 매출 반등도 기대된다”며 “그룹사 중에서는 BC카드, KT클라우드가 성장을 견인할 것으로 예상되는 가운데 작년 신임 CEO 선임 이후 비용효율화 및 수익성 중심의 사업개편 효과가 나타나면서 이익 레버리지는 점차 확대될 전망”이라고 했다.

최 연구원은 “KT는 올해 2분기 컨퍼런스 콜을 통해 B2B 중심으로 저수익 사업 합리화를 위한 구조개선을 추진 중”이라며 “블록체인, 디지털 물류, 헬스케어 사업 등 단기간에 수익을 내기 어려운 사업 부문을 철수했으며, 로봇사업의 플랫폼 집중, AICC 사업의 서비스형 집중 등 수익성 중심으로 주요 사업을 리디자인 했다”고 설명했다.

그는 “이를 통해 중장기적인 CAPEX 절감 및 수익성 개선이 예상되는 만큼 주주환원 재원도 확대될 전망”이라며 “KT는 밸류업 프로그램 관련해 적극적, 긍정적으로 검토하고 있는데, 밸류업 인센티브의 핵심이 주주환원 확대인 만큼 올해 이후 KT의 주주환원 확대 가능성도 높다고 판단한다”고 했다.

최 연구원은 “하반기 수익성 개선에 따른 이익 레버리지 효과가 예상된다”며 “개선된 수익성은 올해 이후 배당확대 및 자사주 매입 등 주주환원 확대로 이어질 전망”이라고 했다.

그는 “하반기 높은 실적개선 가시성 및 중장기적으로도 주주환원 확대 가능성이 높다”며 “변동성 높은 시장에서 확실한 대안이 될 수 있다고 판단한다”고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2077754.jpg)

![[단독]실손청구 전산화 구축비 분담률 손보 75 생보 25 가닥](https://img.etoday.co.kr/crop/140/88/2077189.jpg)

![한글 적힌 화장품 빼곡...로마 리나센테 백화점서 확인한 'K뷰티 저력’ [가보니]](https://img.etoday.co.kr/crop/140/88/2075755.jpg)

![[단독] 맘스터치, 국내서 드라이브스루 도전장…내달 석수역에 문 연다](https://img.etoday.co.kr/crop/140/88/2028999.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[주간증시전망] 추석연휴 이후 반등 기대…바이오·이차전지 등 주목](https://img.etoday.co.kr/crop/85/60/2077975.jpg)

![[투자전략] 주도주 잃은 국내 증시…바이오주, 지금 들어가도 되나요](https://img.etoday.co.kr/crop/85/60/2077521.jpg)

![[베스트&워스트] 하이트론, 신약 기대감에 5거래일 연속 ‘上’…SK이터닉스↑](https://img.etoday.co.kr/crop/85/60/2077888.jpg)

![[베스트&워스트] 인벤티지랩, 위고비 국내 출시에 72%↑…‘사랑의 하츄핑’ 훌쩍](https://img.etoday.co.kr/crop/85/60/2077889.jpg)

![[금상소] "추석연휴 120만 명 해외로" 어떤 '트래블 카드'가 좋을까](https://img.etoday.co.kr/crop/85/60/2076424.jpg)

![[오늘의 주요 공시] 소니드·엔켐·프로텍 등](https://img.etoday.co.kr/crop/85/60/2077872.jpg)

![[컬처콕 플러스] 데이식스가 몰고 온 밴드아이돌 열풍…빌보드에선 외면 받는 이유](https://img.etoday.co.kr/crop/300/170/2077625.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)