하이투자증권은 1일 에코프로비엠에 대해 실적 추정치 하향에 따른 밸류에이션 부담이 여전하다고 평가했다. 목표주가를 기존 15만 원에서 13만5000원으로 하향하고 투자의견 ‘매도’를 유지했다.

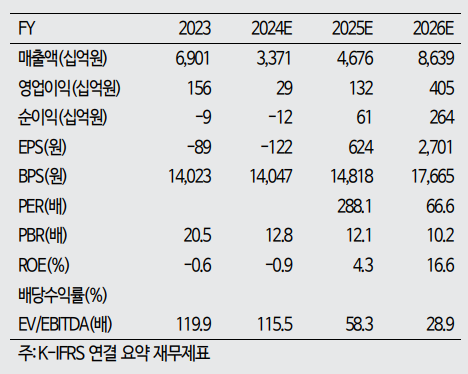

정원석 하이투자증권 연구원은 “북미·유럽 전기차 수요 부진, 양극재 판가 하락, 전기차 배터리 시장 내 국내 업체의 점유율 하락 등으로 인해 조정된 중장기 실적 전망치를 고려할 때 2026년, 2027년 예상 실적 기준 주가수익비율(P/E) 66.6배, 31.3배에 달하는 밸류에이션을 합리적으로 설명할 방법을 찾기 어렵다”고 밝혔다.

정 연구원은 “국내 이차전지 산업은 전 세계적인 고금리 기조 속에 캐즘 현상으로 인한 전방 수요 성장세 둔화로 어려운 한 해를 보내고 있다”며 “주력 고객사인 삼성SDI와 SK온의 경우 전기차 수요가 더욱 부진한 유럽 완성차 업체(OEM)향 출하 비중이 높다는 점도 부담”이라고 분석했다.

이어 “전동공구향 배터리도 시장 내 재고 수준이 높아 업황 회복이 지연되고 있어 2024년 실적 부진이 불가피해졌다”며 “올해 양극재 출하량과 판가 모두 각각 30%가량 낮아질 것이며, 여전히 시장 기대치가 높은 것으로 판단되는 중장기 실적 전망치 눈높이도 하향 조정될 필요가 있다”고 설명했다.

그러면서 “최근 대다수 완성차 OEM 업체들의 중장기 전기차 전환 계획이 연기되고 있으며, 11월 예정인 미국 대선 결과 등에 대한 불확실성도 크다”며 “도널드 트럼프 공화당 후보가 당선된다면 전기차 의무화 정책 폐지 등 영향으로 전기차 전환 속도가 늦춰질 가능성이 크다”고 덧붙였다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[오늘 신상] 케이뱅크, 궁금한 적금 출시…최대 연 7.5%](https://img.etoday.co.kr/crop/85/60/2097227.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

!['수능 D-10' 봉은사에 가득한 간절한 기도 [포토]](https://img.etoday.co.kr/crop/300/190/2097287.jpg)