유안타증권은 18일 GS건설에 대해 신규수주를 초과 달성할 전망으로 이익 성장성에 주목해야한다고 말했다. 목표주가는 기존 1만6500원에서 2만2000원으로 올려잡았으며, 투자의견도 매수로 제시했다.

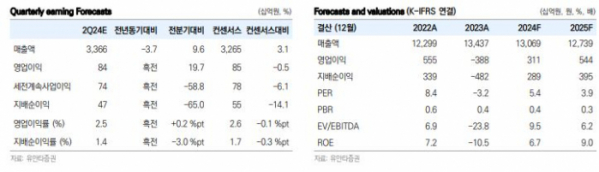

장윤석 유안타증권 연구원은 “2분기 매출액 3.4조원, 영업이익 844억 원을 기록하며 영업이익은 컨센서스에 부합할 전망으로 전분기에 나타났던 정산이익과 도급증액에 기인한 건축·주택 마진 개선이 재발하지 않았을 것으로 추정된다”면서도 “올해 1분기 국내 인프라 현장에 설정한 대손충당금과 같은 비용 이슈 또한 발생하지 않았을 것으로 가정한다”라고 설명했다.

이어 장 연구원은 “중장기 매출과 이익의 방향성을 가늠할 수 있는 신규수주 증가가 예상됨에 따라 동사의 이익 개선 가시성이 증가했다고 판단한다”면서 “우선 플랜트 부문은 약 1.6조원 규모 ‘파드힐리 프로젝트 PKG 2’를 1분기에 수주해 가이던스 1.6조원을 이미 달성했으며 여수 동북아 LNG터미널(0.6조원), LG화학 HVO 생산공장(0.6조원) 등 하반기 수주 파이프라인을 고려하면 연간계획 초과달성이 유력하다”라고 말했다.

아울러 그는 “마찬가지로 신사업은 3분기 중 브라질 상파울루주 상하수도 시설 0.9조원, 오만 구브라 3단계 1.7조원 등 약 2.6조원을 수주로 인식할 예정이며 연말에는 0.8조원 규모 브라질 내 신규 사업 건을 기대하는 만큼 연간계획 2.6조원을 초과달성할 전망”이라면서 “2020~2023년 적자사업부였던 플랜트 부문은 매출 확대와 이를 통한 수익성 개선이 예상되며 상대적으로 이익률이 높은 신사업 또한 이익 증가에 기여할 수 있을 것”이라고 했다.

![망고빙수만 있다고?…Z세대 겨냥한 '호텔 하이엔드 디저트' 쏟아진다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2070666.jpg)

![‘성범죄 아이돌’ 명단에 추가된 NCT 태일…대체 왜 이럴까 [해시태그]](https://img.etoday.co.kr/crop/140/88/2070655.jpg)

![취업면접 본 청년에 최대 50만원 지원…'경기도 청년 면접수당 2차'[십분청년백서]](https://img.etoday.co.kr/crop/140/88/2069975.jpg)

![[단독] 근로자햇살론 최대 1년 상환 유예한다](https://img.etoday.co.kr/crop/140/88/2070068.jpg)

![[단독] ‘탁구요정’ 신유빈, 삼립호빵 모델 낙점…신제품에 ‘삐약이’ 반영](https://img.etoday.co.kr/crop/140/88/2060254.jpg)

![[오늘의 주요공시] DGB금융지주·에스코넥·지니틱스·두산로보틱스 등](https://img.etoday.co.kr/crop/85/60/2070699.jpg)

![[급등락주 짚어보기] 유일에너테크, 현대차 관련주로 관심](https://img.etoday.co.kr/crop/85/60/2070675.jpg)

![[장외시황] 쓰리빌리언, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2070639.jpg)

![[종합] 코스피, 1.02% 내린 2662.28 마감…SK하이닉스·삼전 약세](https://img.etoday.co.kr/crop/85/60/2069401.jpg)

![호텔 디저트, 망고빙수만 있다고?…Z세대 겨냥한 '하이엔드 디저트' 쏟아진다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2070666.jpg)

![상속·증여제도 개편 세미나, 토론하는 박지훈 기획재정부 재산세제과장 [포토]](https://img.etoday.co.kr/crop/300/190/2070682.jpg)