(출처=NH투자증권)

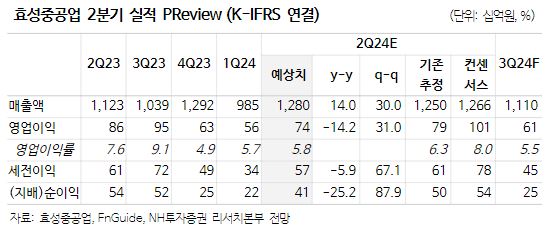

NH투자증권은 9일 효성중공업에 대해 국내와 북미 증설, 수익성 개선 등을 감안할 때 경쟁사 대비 밸류에이션 매력은 점차 커질 전망이라고 말했다. 목표주가는 기존 34만 원에서 41만 원으로 올려잡고 투자의견은 매수로 유지했다.

이민재 NH투자증권 연구원은 “목표주가를 상향하는 이유는 기준연도를 2025년으로 조정하며 중공업부문 EBITDA를 32% 변경했고, EV/EBITDA 배수를 15배(기존 13배)로 올렸기 때문”이라면서 “효성중공업은 국내와 북미 법인 초고압 변압기 공장 증설을 발표했고, 2025년 하반기 국내 공장을 시작으로 생산량이 늘어날 계획”이라고 설명했다.

이어 이 연구원은 “원가 부담이 계속되고 있는 건설부문이 포함됐고, 타사 대비 중공업부문의 저조한 수익성 때문에 밸류에이션 상 불리한 모습”이라면서도 “그러나 중공업에서 확대되는 외형과 개선되는 수익성을 감안하면, 타사와의 밸류에이션 차이는 줄어들 것으로 보이며, 중공업부문 순이익을 살펴봤을 때 2025년 PER은 16배로 매력적인 수준”이라고 말했다.

아울러 그는 “연결기준 2분기 매출 1조3000억 원, 영업이익 736억 원으로 컨센서스를 하회할 것으로 추정한다”면서 “중공업과 건설부문 영업이익률은 각각 8%, 2%로 전망하는데, 특히 건설부문에서 공사와 관련된 원가 부담이 실적 부진의 주된 원인이라고 판단한다”고 했다.

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2085060.jpg)

![[단독] 하마스 외교 수장 “이스라엘, 국제법 계속 위반하면 5차 중동전쟁”](https://img.etoday.co.kr/crop/140/88/2085389.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)