삼성증권은 네오위즈에 대해 4분기 전까지는 실적 부진이 예상되는 만큼 단기 주가 눈높이 조정이 필요하다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만9000원에서 2만4000원으로 하향 조정했다. 전 거래일 기준 종가는 2만550원이다.

26일 오동환 삼성증권 연구원은 “올해 상반기 갓슈벨, 프로사커, 고양이와스프: 말랑타운 등 여러 신작이 출시됐으나, 매출에 유의미한 영향을 미친 게임은 없었다”며 “하반기에는 영웅전설, 고양이와스프: 매직레시피, 프로젝트IG 등의 출시가 예정돼 있으나, 대작으로 기대되는 게임은 없는 상황”이라고 했다.

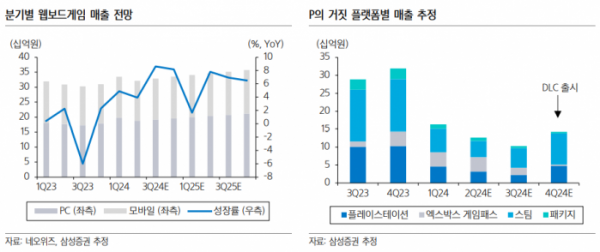

오 연구원은 “기존 게임 매출 감소와 신작 마케팅비 증가로 2~3분기 영업이익은 매출 감소로 50억~60억 원대 수준으로 감소가 예상된다”면서도 “P의거짓 DLC 출시로 4분기 반등을 기대한다”고 했다.

그는 “콘솔 패키지 게임 특성상 P의거짓 매출은 점차 줄어들 것”이라면서도 “올해 4분기에는 본편의 절반 분량의 디지털 다운로드 콘텐츠(DLC) 출시가 예정된 만큼 매출 반등이 가능할 전망”이라고 했다.

오 연구원은 “회사는 그동안 국내 웹보드게임과 일본 모바일 게임에서 발생하는 안정적인 수익으로 신작 개발에는 다소 소극적이었다”며 “소규모 신작 개발과 인디게임 퍼블리싱 중심으로 사업 구조를 꾸려왔으나, P의거짓을 기점으로 글로벌향 AAA 게임 개발로 전략 방향을 수정했다”고 말했다.

그는 “출시 초기에 판매가 집중되는 콘솔 게임 특성상 안정적인 매출 유지를 위해서는 3~4개의 AAA 게임 프랜차이즈 확보가 필요하다”며 “네오위즈는 현재 개발 인력 강화로 프랜차이즈 추가 확보를 진행하는 중이나, 안정적인 라인업 확보까지는 시간이 걸릴 전망”이라고 했다.

이어 “P의거짓 DLC 출시 전까지는 실적 부진이 예상되는 만큼 단기적인 주가 눈높이 조정은 필요하다”고 덧붙였다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[오늘의 주요 공시] 우리금융지주·현대글로비스 등](https://img.etoday.co.kr/crop/85/60/1982881.jpg)

![[종합] 5대 은행, 예대금리차 줄었다…지난달 평균 0.7%p](https://img.etoday.co.kr/crop/85/60/2044099.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

![떠오르는 '서울달'…정식 개장 '언제?' [포토]](https://img.etoday.co.kr/crop/300/190/2043998.jpg)