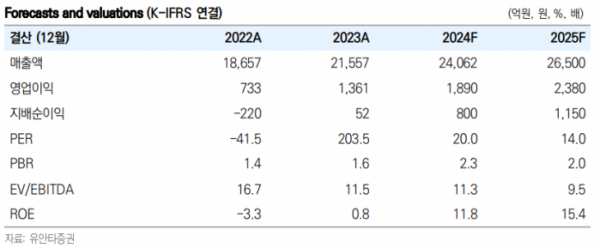

유안타증권은 한국콜마에 대해 K-뷰티 시장 성장세에 따라 기업가치 재평가가 이뤄지고 있다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만1000원에서 8만2000원으로 상향 조정했다. 전 거래일 기준 종가는 6만8000원이다.

17일 이승은 유안타증권 연구원은 “올해 2분기 한국콜마의 별도 기준 실적은 매출액 2900억 원, 영업이익 410억 원이 예상된다”며 “이 추세로 이어간다면 연초 유안타증권이 제시한 한국법인 매출액 성장률 가이던스를 넘어설 것”이라고 했다.

이 연구원은 “올해부터는 기존에 생산에 활용되지 않았던 계열사인 콜마유엑스와 콜마스크의 화장품 공장 설비를 활용해 생산능력을 확장하고 있다”며 “이러한 계열사 공장의 활용 덕분에, 비록 최대 생산능력(CAPA)으로 가동 중임에도 불구하고 가동률은 증가하고 있다”고 했다.

그는 “특히 성수기인 올해 2분기에는 폭발적인 주문 증가에 대응하기 위해 매월 생산능력에 대한 도전을 이어가고 있다”며 “한국콜마 세종공장은 올해 상반기 미국 식품의약국(FDA) 일반의약품(OTC) 실사 진행 최근 승인을 얻었다”고 했다.

이 연구원은 한국콜마아 인수한 연우에 대해 “2분기 실적은 매출액 700억 원, 영업이익 16억 원이 예상된다”며 “1분기와 같은 일회성 비용 이슈(격려금 지급 13억 원 등)가 사라지고, 미국의 대량 수주가 3월부터 진행 중인 것으로 파악된다”고 했다.

그는 “1분기 기준 연우 매출 기준 수출 비중은 48%이며 미국 매출 비중은 33%, 영업이익률은 19.7%”라며 “미국의 성장이 2분기에도 이어진다면 미국 실적 기여도는 더 커질 것”이라고 봤다.

또 그는 “최근 화장품 제조자개발생산(ODM) 업체의 주가는 K-뷰티 글로벌 시장의 성장에 따라 고객사의 수주 증가로 지속적인 상승세를 보이고 있다”며 “특히 이로 인해 한국콜마의 밸류에이션(기업가치) 리레이팅(재평가)이 이루어지고 있다”고 했다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[베스트&워스트] STX그린·대한해운, SCFI 급등에 48%↑…롯데손해보험 ‘털썩’](https://img.etoday.co.kr/crop/85/60/2044135.jpg)

![[베스트&워스트] 아이오케이, 60억 유상증자에 ‘껑충’…아미코젠 자회사 횡령에 30% 급락](https://img.etoday.co.kr/crop/85/60/2044194.jpg)

![[주간증시 전망] 코스피 2720~2840 전망…유로존 정치 불확실성 주목](https://img.etoday.co.kr/crop/85/60/2041600.jpg)

![[투자전략] 20년 후 원리금 2배?…개인투자용 국채 투자 고민 된다면](https://img.etoday.co.kr/crop/85/60/2044121.jpg)

![[금상소] “숙박·항공권 최저가” 하나카드 ‘트래블버킷’ 출시](https://img.etoday.co.kr/crop/85/60/2043832.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

![떠오르는 '서울달'…정식 개장 '언제?' [포토]](https://img.etoday.co.kr/crop/300/190/2043998.jpg)