장기국채 매입 축소·추가 금리인상 기대 반영

엔저 가속에 일본은행 행동 나설 듯

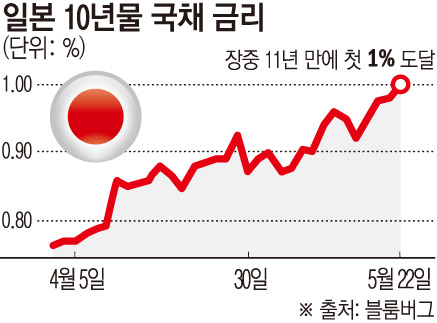

일본 장기금리 벤치마크인 10년물 국채 금리가 11년 만에 1%에 도달했다. 일본은행(BOJ)이 조만간 장기국채 매입을 축소하고 기준금리를 인상할 것이라는 기대감이 반영된 결과다.

22일 교도통신에 따르면 일본 채권시장에서 10년물 국채 금리는 장중 한때 전 거래일 대비 0.02%포인트(p) 상승한 1%를 기록했다. 금리가 1%를 기록한 것은 2013년 5월 이후 11년 만에 처음이다.

일본은행이 통화정책 정상화를 추진하는 일환으로 조만간 장기 국채 매입을 줄일 것이라는 관측이 강해지면서 금리가 상승했다고 교도는 설명했다. 일본은행은 13일 장기국채 매입액을 기존보다 줄일 계획이라고 발표했다.

니혼게이자이신문(닛케이)은 3월 마이너스(-) 금리를 해제한 일본은행이 추가로 기준금리를 인상할 수 있다는 기대감도 장기금리 상승세로 이어졌다고 짚었다. 닛케이는 “‘금리 있는 세계’가 현실이 됐다”며 “엔저로 인한 물가 상승을 멈추고자 일본은행이 조기에 금리를 추가로 올리거나 국채 매입액을 줄일 것이라는 견해가 강해지고 있다”고 설명했다.

앞서 뱅크오브아메리카(BoA)는 일본은행의 추가 금리 인상 시점을 9월에서 7월로 앞당겼다. JP모건체이스 역시 7월 당국이 금리를 0.25%p 올린 후 연말까지 한 번 더 인상할 것으로 내다봤다. 이러한 전망 배경에는 미국 연방준비제도(Fed·연준)가 연내 금리 인하 횟수를 줄일 것이라는 관측 속에 엔화 가치가 계속 하락한 점이 있다.

일본은행이 2014년 국채 매입 규모를 연간 80조 엔으로 늘리고 2016년 기준금리를 마이너스로 낮추자 같은 해 2월 10년물 국채 금리가 처음으로 마이너스로 떨어지기도 했다. 최저점은 2016년 7월 기록한 -0.3%다.

그동안 장기금리가 지나치게 떨어지자 금융기관과 연기금의 자금 운용 환경이 악화하는 부작용도 발생했다. 이를 해소하기 위해 일본은행은 2016년 9월 장기금리 움직임을 ‘제로(0)’% 정도로 직접 유도하는 수익률곡선제어(YCC) 정책을 도입했다. 이후 금리는 한때 플러스로 회복했지만, 2019년 9월 연준의 금리 인하 정책으로 인해 다시 -0.295%까지 떨어지는 등 불안정한 모습을 보였다. 일본은행은 3월 마이너스 금리 정책 해제와 더불어 YCC 정책도 폐지했다.

금리가 정상화 수순을 밟으면서 은행 등 금융기관이 혜택을 받을 것으로 보인다. 제조업 등 금융기관에서 돈을 많이 차입하는 업종은 불리하지만, 경기회복을 배경으로 금리가 오르는 경우는 경제활동 선순환으로 실적 호조를 기대할 수 있어 마냥 나쁜 것은 아니다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[1보] 뉴욕증시 하락…다우 0.61%↓](https://img.etoday.co.kr/crop/85/60/2095986.jpg)

![[포토] 일지와 숫자로 본 올해 미국 대선](https://img.etoday.co.kr/crop/85/60/2097629.jpg)

![[아시아증시] 중국 재정지출 확대 기대감…상하이 1.12%↑](https://img.etoday.co.kr/crop/85/60/2097556.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)