DB금융투자는 13일 삼성카드에 대해 ‘예상보다 양호하다’며 ‘매수’를 추천했다. 목표주가는 4만1500원을 유지했다.

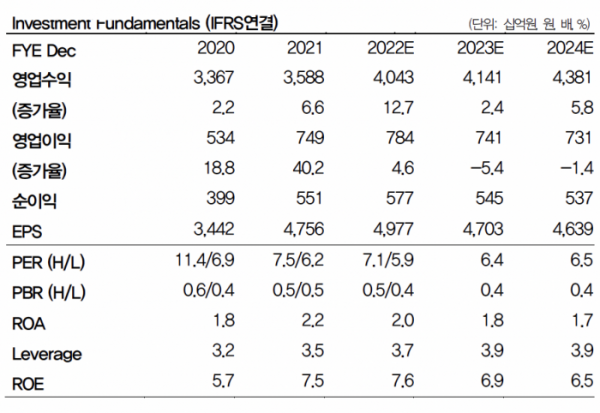

정광명 DB금융투자 연구원은 “삼성카드의 4분기 실적은 양호한 실적이 예상된다”며 “4분기 당기순이익이 전년 동기 대비 7.1% 감소한 1202억 원으로 컨센서스를 상회할 것으로 예상한다”고 전했다.

이어 “3분기 17%로 고성장했던 신용판매 성장이 9%로 둔화되고 대출자산이 전분기 대비 1% 줄어 부진하겠지만, 리스크 관리 차원의 강화된 판관비 절감 효과가 예상되기 때문”이라며 “조달비용이 증가하는 가운데, 시중금리 상승과 마케팅 축소 영향으로 운용금리도 소폭 상승했을 것으로 보인다”고 덧붙였다.

올해는 가파른 조달금리 상승 등 영향으로 감익이 예상되지만 폭은 5% 수준으로 크지 않을 거란 예측이다.

정 연구원은 “연간 7%의 신용판매 성장과 마케팅 축소 등을 통한 기존보다 강화된 비용 효율화가 예상된다”며 “올해 3조5000억 원 수준의 차환 규모와 신규조달금리와 만기가 도래하는 채권금리의 차를 고려하면 조달비용상승은 우려스러운 상황이다”라고 말했다.

이어 “그러나 11월 6% 이상으로 급등했던 카드채 AA+ 3년물 금리가 기준금리 인상에도 불구하고 1월 12일 4.9% 수준으로 하향 안정화되고 있다는 점은 긍정적”이라며 “연체율이 소폭 상승하는 등 건전성 악화에 대한 우려가 있지만, 선제적인 관리를 통해 자산건전성이 크게 악화될 가능성 역시 낮다고 판단한다”고 덧붙였다.

정 연구원은 “삼성카드는 비우호적 환경 감안해도 저평된 상황”이라며 “높아진 이자비용으로 23년 약 5% 수준의 감익이 예상되지만, 그 폭이 크지 않다고 판단해 목표주가를 유지한다”고 강조했다.

![“나야, 모기” 짧은 가을 점령…곧바로 극한 한파 온다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2083528.jpg)

!["우승자 스포일러 사실일까?"…'흑백요리사', 흥미진진 뒷이야기 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2083535.jpg)

!["요즘 골프 안 쳐요"...직장인에게 가장 인기 있는 운동은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2083494.jpg)

![중소형사 부동산PF 부실 우려 커진다…다올투자증권 건전성 부실 1위[레고랜드 악몽 소환할까③]](https://img.etoday.co.kr/crop/140/88/2080018.jpg)

![[단독] 추천 포즈도 알려준다… 진화하는 삼성 갤럭시 AI 카메라](https://img.etoday.co.kr/crop/140/88/2049598.jpg)

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![중소형사 부동산PF 부실 우려 커진다…다올투자증권 건전성 부실 1위[레고랜드 악몽 소환할까③]](https://img.etoday.co.kr/crop/85/60/2080018.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![건군 76주년 국군의날 기념식 [포토]](https://img.etoday.co.kr/crop/300/190/2083735.jpg)