미래에셋증권이 카카오에 대해 3분기 실적이 컨센서스를 하회할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 7만 원으로 30% 하향조정했다.

24일 임희석 미래에셋증권 연구원은 “3분기 매출액과 영업이익은 각각 1조 8520억 원, 1670억 원으로 예상된다”며 “컨센서스 대비 각각 3%, 8% 하회할 전망”이라고 했다.

임 연구원은 추석 연휴 선물하기 거래액 호조 영향으로 톡비즈 거래형 매출액은 직전 분기보다 9% 증가한 것으로 추정한다”며 “광고 부문은 경기 침체 영향으로 지난해 같은 기간보다 성장세 둔화가 지속할 것”으로 예상했다.

또 “오딘의 매출 하향 안정화, 우마무스메 부진 영향으로 게임 매출액은 지난해 같은 기간보다 26% 감소할 것으로 전망한다”며 “플랫폼·기타 부문은 택시 난 지속에 따른 모빌리티 호조로 지난해 같은 기간보다 53% 성장한 고성장세가 지속할 것”으로 내다봤다.

임 연구원은 4분기에 대해서는 “매출액과 영업이익이 각각 1조 9790억 원, 1930억 원으로 예상된다”며 “컨센서스 대비 각각 6%, 4% 하회할 전망”이라고 했다.

그는 “게임 매출 하향세 및 데이터센터 화재 영향을 반영해 매출액은 9%, 영업이익은 17% 하향했다”며 “화재에 따른 영업이익 감소분은 200억 원 수준으로 판단한다”고 했다.

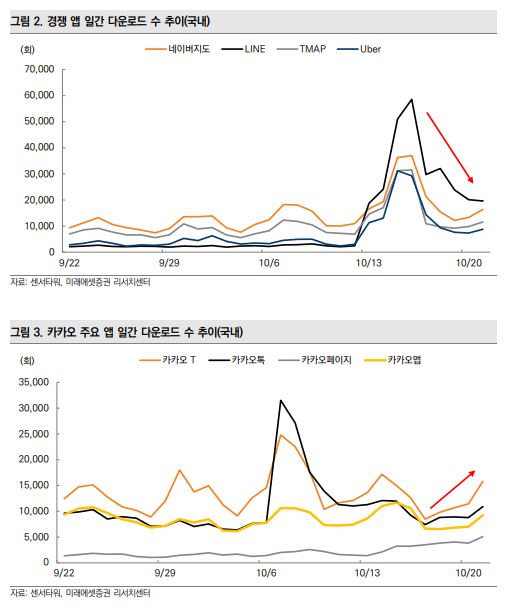

그러면서 “일시적으로 증가했던 경쟁 앱 트래픽은 감소하고 카카오 트래픽은 회복세가 관찰된다”며 “무료 이용자 대상 피해 보상도 예정돼 있으나 보상 신청 규모는 미미할 것으로 예상한다”고 했다.

이어 “내년 1분기부터 발생 본격화되는 친구 탭과 오픈 채팅 광고 일매출 수준에 따라 주가 모멘텀 발생 가능성이 존재한다”며 “내년 1분기 신규 광고 일 매출은 5억 원 수준으로 예상한다”고 덧붙였다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![[타보니] “나랑 달 타고 한강 야경 보지 않을래?”…여의도 130m 상공 ‘서울달’ 뜬다](https://img.etoday.co.kr/crop/140/88/2044267.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![환율 뛰자 고금리 날아오른다…기업 외화부채 환손실 급증 [봇물터진 신용강등③]](https://img.etoday.co.kr/crop/85/60/2044361.jpg)

![비우량채에서도 양극화 현상[봇물터진 신용강등④]](https://img.etoday.co.kr/crop/85/60/2044407.jpg)

![미리보는 상반기 기업신용등급 정기평가…‘주르륵’ 하향 비 내린다 [봇물터진 신용강등②]](https://img.etoday.co.kr/crop/85/60/2044355.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)