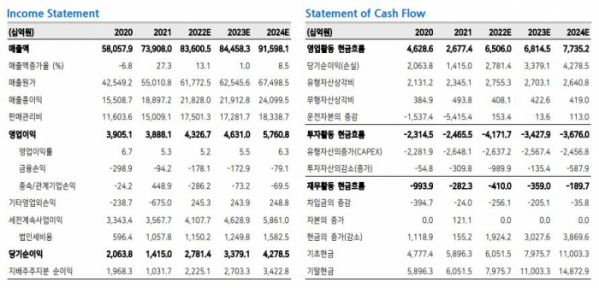

메리츠증권이 LG전자에 대해 현재 주가가 감익 가능성까지 선반영했다며 향후 실적 개선 여부가 주가 반등의 핵심이라고 분석했다. 투자의견은 ‘매수’, 목표주가는 12만 원을 제시했다. 전 거래일 기준 종가는 7만8200원이다.

12일 양승수 메리츠증권 연구원은 “과거 LG전자의 주가가 12개월 선행 주가순자산비율(PBR) 기준 0.8배 이하로 내려갔던 시기는 스마트폰(MC) 사업부의 부진과 비우호적인 매크로 환경으로 감익이 예상되던 시기”라며 “12개월 선행 PBR 0.66배에 거래되고 있는 현재 주가는 감익 가능성을 선반영하고 있다고 볼 수 있다”고 했다.

양 연구원은 “내년은 올해의 일회성 수익을 포함해도 영업이익이 7.0% 성장할 전망”이라며 “VS사업부의 실적 기여도가 높아지고. 물류비와 원재료 안정화를 통한 비용 감소로 수익성 개선이 예상되기 때문”이라고 분석했다.

그는 “전기차와 자율주행화로 인한 자동차의 전장화는 전장부품의 사용 확대로 이어지며, LG전자의 신성장 동력으로 작용할 전망”이라며 “VS 사업부는 전기차의 확산, 모터와 인버터의 복합 모듈화, 미국 인플레이션 감축법(IRA)에 따른 멕시코 공장의 경쟁력 부각, 차량용 반도체 공급 부족 완화에 따라 점진적인 실적 상승이 예상된다”고 했다.

또 “가전(H&A) 사업부의 실적도 프리미엄 제품의 비중 확대와 비용 절감을 통해 외형 성장과 수익성 회복이 동시에 가능할 전망”이라고 봤다.

양 연구원은 “과거 LG전자의 주가는 최저점 수준에서 실적 개선 가시성이 확보되면 주가 상승 추세가 6개월~1년간 지속됐다”며 “현재 주가는 감익 가능성을 포함, 모든 우려를 선반영했지만, 내년 실적 성장이 가능하다는 점에서 매수 관점 접근이 유효하다”고 분석했다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

!['풋살'도 '요리'도 재밌다면 일단 도전…Z세대는 '취미 전성시대' [Z탐사대]](https://img.etoday.co.kr/crop/140/88/2047409.jpg)

!["포카 사면 화장품 덤으로 준대"…오픈런까지 부르는 '변우석 활용법' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2047443.jpg)

![[단독] 삼정KPMG·김앤장, 금융투자협회 책무구조도 표준안 우협 선정](https://img.etoday.co.kr/crop/140/88/1917650.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[투자전략] “다시金 돌아볼까요?” 인플레 고개 꺾여도 매력도 여전한 이 자산](https://img.etoday.co.kr/crop/85/60/1995138.jpg)

![[베스트&워스트] 휴림네트웍스, 400억 원 규모 사모 전환사채권 발행 결정에 83%↑](https://img.etoday.co.kr/crop/85/60/2047500.jpg)

![[베스트&워스트] HLB글로벌, 간암 신약 ‘캄렐리주맙’ 미국 FDA 승인 기대감에 48%↑](https://img.etoday.co.kr/crop/85/60/2047475.jpg)

![[주간증시전망] 2분기 어닝시즌 시작…美 6월 소비자물가 통화정책 영향 주목](https://img.etoday.co.kr/crop/85/60/2046902.jpg)

![[금상소] ‘최고 연 4%’ 파킹통장 떴다…SC제일은행, ‘SC제일 Hi통장’ 출시](https://img.etoday.co.kr/crop/85/60/2047142.jpg)

![[급등락주 짚어보기] HLB파나진, 美 간암신약 허가 재개에 ‘上’…에이프로젠바이오↑](https://img.etoday.co.kr/crop/85/60/2047519.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)