![[주간증시전망] 양대 증시 8개 하한가 직격탄…엔비디아 실적·한은 금통위 예정](https://img.etoday.co.kr/crop/200/125/2024952.jpg)

![[특징주] LS, 증권가 목표가 줄상향에 52주 신고가…“20만원 간다”](https://img.etoday.co.kr/crop/200/125/2025936.jpg)

![[특징주] 이수페타시스, ‘깜짝 실적’에 16.9%↑](https://img.etoday.co.kr/crop/200/125/2025198.jpg)

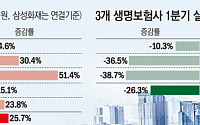

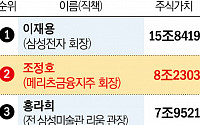

![[종합2]김용범 메리츠금융 부회장 “외형 확대보단 주주가치 제고에 집중”](https://img.etoday.co.kr/crop/200/125/1916711.jpg)

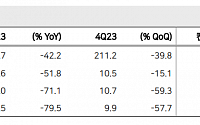

![[종합]메리츠금융, 1분기 순익 5913억…화재 순익 '분기 역대 최대'](https://img.etoday.co.kr/crop/200/125/1985373.jpg)

![[특징주] 코스맥스, 분기 최고 실적 달성에 '신고가'](https://img.etoday.co.kr/crop/200/125/2024572.jpg)

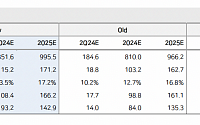

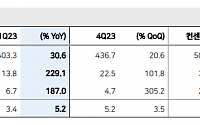

![[오늘의 증시리포트] 포스코인터내셔널, 본격적인 이익 성장은 내년부터](https://img.etoday.co.kr/crop/200/125/2024427.jpg)

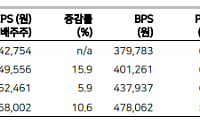

![[특징주] 한국전력, 1분기 ‘흑자전환 기대→어닝쇼크 현실’에 4%대 급락](https://img.etoday.co.kr/crop/200/125/2023934.jpg)

많이 본 뉴스

최신 뉴스

![[상보] 이란, 라이시 대통령 사망 확인…“탑승자 전원 사망 추정”](https://img.etoday.co.kr/crop/85/60/2013316.jpg)

마켓 뉴스

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[여의도 4PM] 조대원 개혁신당 최고위원 "국힘 몰아내고 제1보수정당 될 것"](https://img.etoday.co.kr/crop/300/170/2026563.jpg)

![해병대원 특검법 수용 촉구 범야권 공동 기자회견 [포토]](https://img.etoday.co.kr/crop/300/190/2026591.jpg)