(출처=한국투자증권)

한국투자증권은 하이브, JYP, SM, YG 등 엔터테인먼트 관련 종목들에 대해 비중 확대 의견을 유지했다. 이들 목표주가는 각각 28만 원, 7만2000원, 10만 원, 7만5000원으로 제시했다.

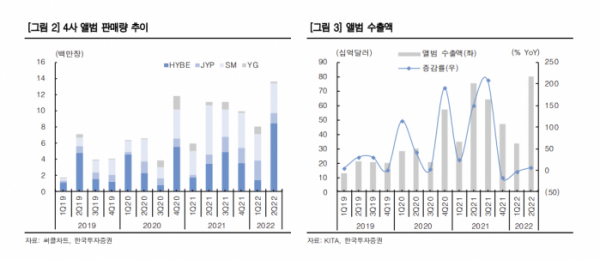

박하경 한국투자증권 연구원은 “신종 코로나바이러스 감염증(코로나19)으로 오프라인 공연이 중단된 2020년 앨범 판매량은 전년 대비 65% 증가했는데, 그 배경에는 공연 부재와 팬덤 확대가 있다”며 “콘서트 산업이 정상화된 현재도 팬덤 확대로 앨범 판매량은 계속 증가하고 있다”고 분석했다.

그러면서 “엔터 4사의 2분기 공연 횟수는 51회를 기록했고, 수용 인원 기준 추정 관객 수는 114만 명에 달한다. 활발한 공연에도 2분기 4사 합산 앨범 판매량은 전년 대비 23% 증가했고, 앨범 수출액도 전년 대비 6% 증가했다”며 “하반기 콘서트 성수기가 도래했지만, 글로벌 팬덤 확대에 힘입어 앨범 판매량은 증가세를 이어나갈 것”이라고 내다봤다. K-pop 콘서트 티켓 가격이 코로나19 이전보다 평균 14% 오른 것으로 추정하기도 했다.

박 연구원은 “공연 매출과 앨범 판매량의 동반 증가는 글로벌 팬덤 로열티 강화를 입증한다”며 “엔터 산업의 지역적, 사업 영역적 확장성에 주목해 비중 확대 의견을 유지한다”고 했다. 이 중 신인과 신사업 모멘텀이 본격화되는 하이브와 3분기 전사 라인업 활동으로 가파른 성장이 전망되는 JYP를 선호하는 주로 꼽았다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[베스트&워스트] STX그린·대한해운, SCFI 급등에 48%↑…롯데손해보험 ‘털썩’](https://img.etoday.co.kr/crop/85/60/2044135.jpg)

![[베스트&워스트] 아이오케이, 60억 유상증자에 ‘껑충’…아미코젠 자회사 횡령에 30% 급락](https://img.etoday.co.kr/crop/85/60/2044194.jpg)

![[투자전략] 20년 후 원리금 2배?…개인투자용 국채 투자 고민 된다면](https://img.etoday.co.kr/crop/85/60/2044121.jpg)

![[주간증시 전망] 코스피 2720~2840 전망…유로존 정치 불확실성 주목](https://img.etoday.co.kr/crop/85/60/2041600.jpg)

![[금상소] “숙박·항공권 최저가” 하나카드 ‘트래블버킷’ 출시](https://img.etoday.co.kr/crop/85/60/2043832.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

![떠오르는 '서울달'…정식 개장 '언제?' [포토]](https://img.etoday.co.kr/crop/300/190/2043998.jpg)