삼성증권은 28일 LG이노텍에 대해 ‘이익 제조기’ 라며 ‘매수’를 추천했다. 목표주가는 43만 원을 유지했다.

이종욱 삼성증권 연구원은 “LG이노텍의 경쟁력과 고객사의 경쟁력이 모두 지속성이 높다고 판단한다”며 “이익은 여전히 상향 가능성이 높은 편”이라고 전했다.

호실적에도 정체된 주가에 대해서는 투자자들이 LG이노텍의 추가 성장 동력을 찾고 싶기 때문이라고 봤다. 고객사 애플의 눈부신 판매성적, 압도적 점유율, 웨어러블과 자율주행 신사업의 꿈까지 본 투자자들은 이제 더 자극적이거나 구체적인 성장 모멘텀이 필요하다는 분석이다.

이 연구원은 “상반기 호실적은 단순히 작년에 즐겼던 모멘텀의 결과물로서, 투자자들의 흥미를 끌 성격의 이벤트는 아니다”라며 “현재는 비수기로 주가의 방향을 잃었지만 반면 올해 하반기 신제품 판매량, 내년의 폴디드줌 탑재, 웨어러블 안경 제품의 반응 등이 구체화될 수록 주가가 반응할 가능성이 높다”고 설명했다.

이어 “동영상과 스트리밍, 증강현실로 연결되는 스마트폰 사용자 씬의 변화 등을 고려할 때 하이엔드 시장에서 도전할 경쟁자가 떠오르지 않는다”며 “이러한 배경 속에서 구체화되는 성장 모멘텀이 나타날 개연성은 매우 높다”고 덧붙였다.

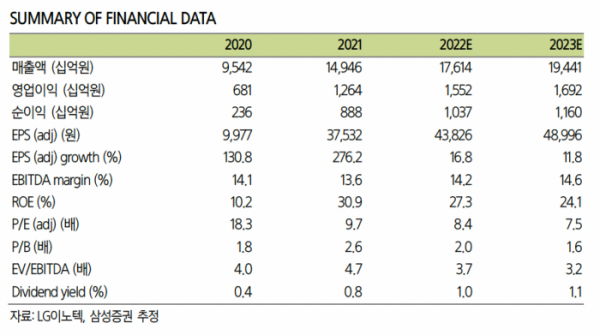

아울러 LG이노텍은 영업이익 호조세와 함께 매력적인 밸류에이션을 갖추고 있다고 봤다.

이 연구원은 “LG이노텍은 1분기 영업이익 3671억 원의 호실적 속에 올해 영업이익 1조5522억 원을 달성할 것으로 전망한다”며 “카메라모듈 시장이 LG이노텍을 포함한 3강 구도로 고착화된 점을 감안하면 여전히 향후 영업이익은 업사이드 가능성이 높다”고 전했다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[베스트&워스트] STX그린·대한해운, SCFI 급등에 48%↑…롯데손해보험 ‘털썩’](https://img.etoday.co.kr/crop/85/60/2044135.jpg)

![[베스트&워스트] 아이오케이, 60억 유상증자에 ‘껑충’…아미코젠 자회사 횡령에 30% 급락](https://img.etoday.co.kr/crop/85/60/2044194.jpg)

![[주간증시 전망] 코스피 2720~2840 전망…유로존 정치 불확실성 주목](https://img.etoday.co.kr/crop/85/60/2041600.jpg)

![[투자전략] 20년 후 원리금 2배?…개인투자용 국채 투자 고민 된다면](https://img.etoday.co.kr/crop/85/60/2044121.jpg)

![[금상소] “숙박·항공권 최저가” 하나카드 ‘트래블버킷’ 출시](https://img.etoday.co.kr/crop/85/60/2043832.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

![떠오르는 '서울달'…정식 개장 '언제?' [포토]](https://img.etoday.co.kr/crop/300/190/2043998.jpg)