삼성증권은 2일 ESR켄달스퀘어리츠(이하 켄달스퀘어리츠)에 대해 목표 자본환원율(cap rate) 4.0%, 목표주가 6800원을 제시했다.

켄달스퀘어리츠는 물류센터 11개(안성 포함), 총 연면적 68만㎡의 포트폴리오를 갖춘 순수 물류리츠다. 아태지역 최대의 물류부동산 기업인 ESR이 스폰서로 스폰서 계열의 보유 지분은 9.9%다.

이경자 삼성증권 연구원은 “보유 자산들은 최근 물류센터 시장에서 선호되는 요건을 고르게 갖췄다”고 말했다.

우선 포트폴리오의 62%가 2년 미만의 준공 연한으로 현대식 설비고, 그중 부천 물류센터는 임대료 프리미엄이 상온 대비 50% 이상 높은 저온 물류센터다.

또 38%가 도심권에 위치해 이커머스 성장의 변화에 대응할 수 있고, 29%는 연면적 10만㎡ 이상의 초대형 물류센터로 물류비용 절감에 최적화돼 있다.

이 연구원은 “임차인으로는 쿠팡이 연면적 기준 49%를 차지하는데 대체로 이커머스 기업은 계약 기간이 길고 임차 면적이 넓어 임차 안정성이 높다”면서 “게다가 2021년 쿠팡의 흑자전환 가능성이 커지고 나스닥 상장을 추진하며 관련 기업으로서 켄달스퀘어리츠 역시 재조명받을 것”이라고 내다봤다.

스폰서인 ESR에 힘입어 높은 확장성을 가졌다는 평가다. ESR은 한국 물류센터 개발을 위해 ESR켄달스퀘어를 설립했고 켄달스퀘어리츠를 통해 국내 물류센터 투자의 거점으로 삼을 계획이다.

이 연구원은 “켄달스퀘어리츠의 초기 포트폴리오는 68만㎡로 시작했지만, 모회사인 ESR켄달스퀘어가 개발 중인 면적 포함 시, 301만㎡에 이른다”면서 “모회사의 개발 능력에 힘입어 대형 물류 리츠로 성장할 가능성이 크다”고 분석했다.

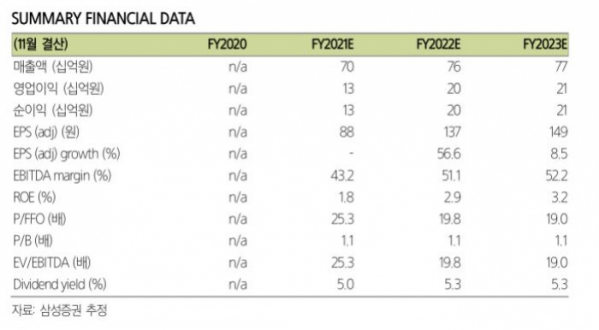

이어 “물류부동산의 플랫폼으로서 높은 확장성을 가졌고, 퀄리티 높은 임차인으로 안정적 임차구조를 갖췄다”면서 “2021년 예상 배당수익률은 5.0%로 글로벌 물류리츠의 평균 배당수익률 2~3%를 크게 상회할 것”이라고 판단했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)