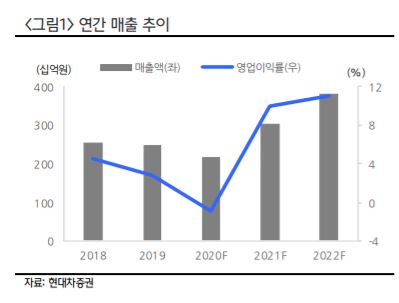

▲연간 매출 추이. (출처=현대차증권)

현대차증권이 20일 아모텍에 대해 주요 사업부서가 내년부터 실적을 개선할 전망이라고 내다봤다. 목표주가는 4만1000원, 투자의견 매수를 제시했다.

아모텍은 세라믹 칩 부품, 안테나 부품, BLDC 모터 사업을 영위하며 주로 스마트폰과 전장향 부품을 국내외 고객사들에 공급한다.

박찬호 현대차증권 연구원은 “안테나 사업부는 주요 제품인 콤보 안테나의 채용이 늘어나고, 모터 사업부는 LCF 모터와 함께 매출 성장세가 지속될 전망”이라고 분석했다.

특히 매출 감소세를 보이는 세라믹 칩 사업부는 신사업 부문인 MLCC 사업 실적이 본격적으로 반영될 것으로 예상했다.

국내외 고객사로부터 제품 승인 및 샘플 대응을 하고 있다는 점에서 내년 실적에 본격적으로 반영될 수 있다는 설명이다.

박 연구원은 “향후 전기차 시장 성장에 힘입어 MLCC 수요가 커지고 있다”며 “이는 회사 성장 동력으로도 유효하다”고 덧붙였다.

![[단독] 재무 경고등 들어온 SGC이앤씨, 임원 급여 삭감하고 팀장급 수당 지급정지](https://img.etoday.co.kr/crop/140/88/2046290.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[글로벌마켓 모닝 브리핑] S&P·나스닥, 또 사상 최고치…테슬라, 6%대 폭등](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[특징주] 두산테스나, 2206억 원 규모 공장 신설 소식에 강세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

![[특징주] 넥슨게임즈, 신작 흥행 소식에 5.8% 상승](https://img.etoday.co.kr/crop/85/60/2046794.jpg)

![[종합] 코스피, 52주 고점 찍고 2810대…코스닥도 오름세](https://img.etoday.co.kr/crop/85/60/2046792.jpg)

![[이슈&인물]“이제 스타트업이라 불러주세요”…최성환 리서치알음 대표 ‘AI 투자사업’ 출사표](https://img.etoday.co.kr/crop/85/60/2046755.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![2024 서울국제주류-와인박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2046773.jpg)