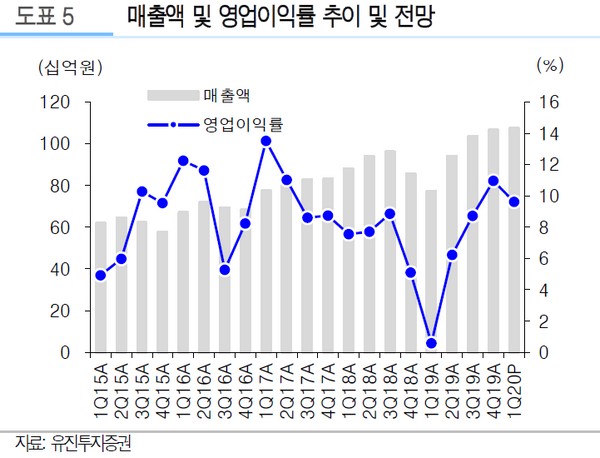

▲해성디에스 매출액과 영업이익률 추이 및 전망.

유진투자증권 박종선 연구원은 “1분기 잠정실적(연결기준)은 매출액 1073억 원, 영업이익 103억 원으로 지난해 같은 기간보다 매출액은 38.9%, 영업이익은 168.6% 증가했다”며 “1분기 실적에서 긍정적인 부문은 매출액이 전년동기대비 1분기부터 증가가 지속했다는 것”이라고 밝혔다.

박 연구원은 “2분기 예상실적(연결기준)은 매출액 1016억 원, 영업이익 89억 원으로 매출액은 전년동기대비 8.1%, 영업이익은 51.4%로 많이 증가할 것으로 예상한다”며 “자동차용 반도체 매출액은 완성차 수요 및 생산 감소 영향을 받겠지만, IT 향 리드프레임과 서버 DRAM용 패키징 기판의 성장세 유지로 실적 성장을 지속할 것”이라고 전망했다.

그는 “코로나19로 인한 완성차 업체의 생산 중단으로 자동차용 반도체의 성장성 우려를 반영해 목표주가를 조정했다”며 “다만 현재 주가는 2020년 예상실적 기준 8.5배로 상장 이후 가장 낮은 수준”이라고 덧붙였다.

![돌고 돌아 결국 홍명보, 그런데 문제는… [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2048870.jpg)

![오킹 통편집이냐, 정면 돌파냐…'출연자 리스크' 시달리는 방송가 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2049486.jpg)

![상반기 27조 불어난 주담대…"스트레스DSR 앞당겨야"[가계대출 비상]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![[종합]상반기에만 27조 불어난 주담대…"스트레스 DSR 2단계 앞당겨야"[가계대출 비상]](https://img.etoday.co.kr/crop/85/60/2045055.jpg)

![저축은행ㆍ상호금융 신용대출 문턱↑…저신용자 외면하는 서민금융기관[가계대출 비상]](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![부활한 빚투·영끌족에 주담대 ‘폭주기관차’될라...갈지자 정책 대출 부추겨 [가계대출 비상]](https://img.etoday.co.kr/crop/85/60/2049543.jpg)

![[종합]집중호우 닷새 만에 차량 1000여대 침수…손해액 100억 육박](https://img.etoday.co.kr/crop/85/60/2049395.jpg)

![[오늘의 주요 공시] 한화에어로스페이스·LS전선 등](https://img.etoday.co.kr/crop/85/60/2046980.jpg)

![[안 되는 이유] 방치하면 목뒤에 혹 생긴다?…초간단 거북목 교정법](https://img.etoday.co.kr/crop/300/170/2049527.jpg)

![대회사하는 양경수 민주노총위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2049514.jpg)