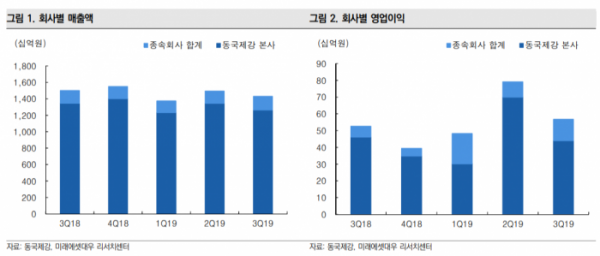

미래에셋대우는 동국제강에 대해 30일 브라질 법인 CSP 제철소가 적자를 고전하는 상황에서 추가 출자, 높은 부채비율 등을 감안하면 적극적인 투자 시점은 아니라고 분석했다. 투자의견 ‘중립’, 목표주가는 밝히지 않았다.

이재광 연구원은 “최근 미중 1단계 무역협상으로 관련 우려가 완화하면서 철강가격도 반등세를 보이고 있어, 전반적으로 최악의 상황은 지난 것으로 판단한다”면서도 “국내 건설향 수요비중이 높은 동국제강 특성상, 향후 국내 건설 경기 부진이 전망되는 상황은 여전히 우려스럽다”고 설명했다.

이 연구원은 “이어 관계회사 브라질 CSP에 대한 우려가 커지고 있다”며 “지난 2016년 가동된 연 300만톤 슬라브 생산능력을 갖춘 CSP의 적자가 이어지고 있는데 있는데, 상공정만 갖추고 있는 설비의 한계 그리고 브라질 헤알화 약세에 따른 이자비용 증가 등으로 흑자전환이 쉽지 않아 보인다”고 분석했다.

CSP는 지난해 자본잠식 상태로 전환돼 올해 5억 달러 규모의 유상증자가 시행했다. 동국제강은 CSP 지분 30%를 보유하고 있어 1억5000 달러 규모의 출자를 담당한 바 있다. 해당 증자는 3년 분할 증자 방식으로 단기적인 출자 부담은 경감됐다.

그는 “올해 미중 무역분쟁에 따른 슬라브 가격 하락 및 브라질 헤알화 추가 약세 영향으로 CSP는 3분기 다시 자본잠식 상태로 전환했다”며 “높은 차입금에 따른 이자비용도 우려스러워 낮은 수익성 및 CSP 추가 출자 등을 감안하면 단기간 내 개선하기는 쉽지 않은 상황으로 보인다”고 내다봤다.

이어 “순자산 기준 밸류에이션은 역사적 최저점 수준으로, 추가적인 미중 무역합의가 이뤄져 철강 가격이 오르면 주가가 상승할 수도 있다”면서도 “CSP 추가 출자 및 높은 부채비율 등을 감안했을 때 적극적인 투자 시점은 아니라고 판단해 투자의견 중립을 유지한다”고 덧붙였다.

![돌고 돌아 결국 홍명보, 그런데 문제는… [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2048870.jpg)

![오킹 통편집이냐, 정면 돌파냐…'출연자 리스크' 시달리는 방송가 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2049486.jpg)

![상반기 27조 불어난 주담대…"스트레스DSR 앞당겨야"[가계대출 비상]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![[종합]상반기에만 27조 불어난 주담대…"스트레스 DSR 2단계 앞당겨야"[가계대출 비상]](https://img.etoday.co.kr/crop/85/60/2045055.jpg)

![저축은행ㆍ상호금융 신용대출 문턱↑…저신용자 외면하는 서민금융기관[가계대출 비상]](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![부활한 빚투·영끌족에 주담대 ‘폭주기관차’될라...갈지자 정책 대출 부추겨 [가계대출 비상]](https://img.etoday.co.kr/crop/85/60/2049543.jpg)

![[종합]집중호우 닷새 만에 차량 1000여대 침수…손해액 100억 육박](https://img.etoday.co.kr/crop/85/60/2049395.jpg)

![[오늘의 주요 공시] 한화에어로스페이스·LS전선 등](https://img.etoday.co.kr/crop/85/60/2046980.jpg)

![[안 되는 이유] 방치하면 목뒤에 혹 생긴다?…초간단 거북목 교정법](https://img.etoday.co.kr/crop/300/170/2049527.jpg)

![대회사하는 양경수 민주노총위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2049514.jpg)