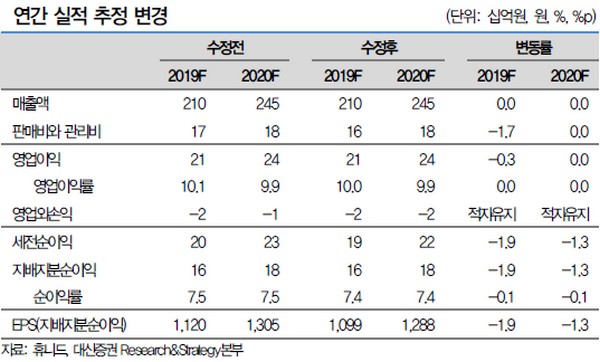

대신증권 이동헌 연구원은 “휴니드가 작년 4분기부터 매출인식 기준을 진행률에서 인도 기준으로 변경했다”며 “이에 따른 올해 1분기 실적은 매출 107억 원, 영업이익 -23억 원으로, 변동이 큰 이유는 TICN(전술정보통신체계) 프로젝트의 납품 기간 차이가 크기 때문”이라고 설명했다.

이 연구원은 “TICN 납품 물량이 2분기로 이연, 변경에 따라 1분기 실적은 큰 의미가 없다”며 “2분기는 TICN 물량 505억 원이 반영되며 매출액 738억 원, 영업이익 88억 원, 영업이익률 11.9%로 예상된다”고 말했다.

그는 “TICN 물량은 2019년 1150억 원 인식이 예상되고, 올해 2차 양산 납품이 완료되며 연말 3차 양산 계약 예정(3년 4500억 원 내외 전망), ATCIS(육군전술지휘정보체계), 사격통제 장비 등의 물량 증가와 피아식별기 관련 신규수주 등도 예상된다”며 “휴니드는 보잉이 2대 주주이며 전략적 파트너로 지속적인 발주 증가를 기대하고, 장기적으로 군수 위주의 발주가 민수로 확대될 것”이라고 내다봤다.

!['2024 파리올림픽' 한국 대표팀이 써내려갈 반전 드라마 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2055704.jpg)

![변우석 논란 아직인데 또…'과잉 경호', 왜 하필 '공항'일까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2055666.jpg)

![[단독] 한국투자증권, 2000억 규모 ‘1호 PF 펀드’ 만든다](https://img.etoday.co.kr/crop/140/88/1944775.jpg)

![[단독] 팔 때만 ‘스마트홈’ 더 쓰려면 ‘돈 내라’…아이파크 스마트앱 일방적 중단에 입주민 ‘황당’](https://img.etoday.co.kr/crop/140/88/2055562.jpg)

![관광객 많아도 웃지 못하는 일본인들, 기업은 최고인데 국민은 가난한 일본의 진짜 민낯 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/HwRU2xQK-9I/mqdefault.jpg)

![[오늘의 주요공시] LG전자·두산로보틱스·종근당 등](https://img.etoday.co.kr/crop/85/60/2055742.jpg)

![[공시] 금감원, 두산로보틱스에 두산밥캣 합병 및 주식 교환·이전 신고서에 정정신고서 제출 요구](https://img.etoday.co.kr/crop/85/60/2055425.jpg)

![[찐코노미] 일본기업은 돈 버는데, 국민은 가난한 이유](https://img.etoday.co.kr/crop/300/170/2055744.jpg)

![청문회서 세월호 유가족 만난 이진숙 [포토]](https://img.etoday.co.kr/crop/300/190/2055680.jpg)