벤처업계 및 벤처투자업계 전문가들은 2일 발표된 정부의 혁신창업 생태계 조성 방안을 환영하면서도 실효성에 대한 우려를 나타냈다. 업계에서는 이번 대책이 과감성과 혁신성이 부족해 정부 지원에서 벗어나 민간 주도의 자생적 벤처 생태계로 전환하기 힘들다는 지적이다.

김형수 벤처캐피탈협회 전무는 “장기적 벤처 생태계 구축에는 정부 재정뿐만 아니라 민간 자본 유입이 필수적”이라며 “하지만 이번 대책을 보면 정부가 10조 원 쏟는다고 과연 민간 자본이 10조 원을 매칭할까 하는 의구심이 든다”고 말했다.

이정민 혁신벤처연구소 부소장은 “업계는 딜레마”라고 표현했다. 연못에 물(재원)이 말라 정부에서 재정을 투입하는 것은 환영하지만, 중장기적으로 자생적인 생태계로 전환하기에는 부족하다는 것. 이 소장은 “민간 자본이 올 수 있는 과감한 유인책을 만들어야 한다”고 강조했다.

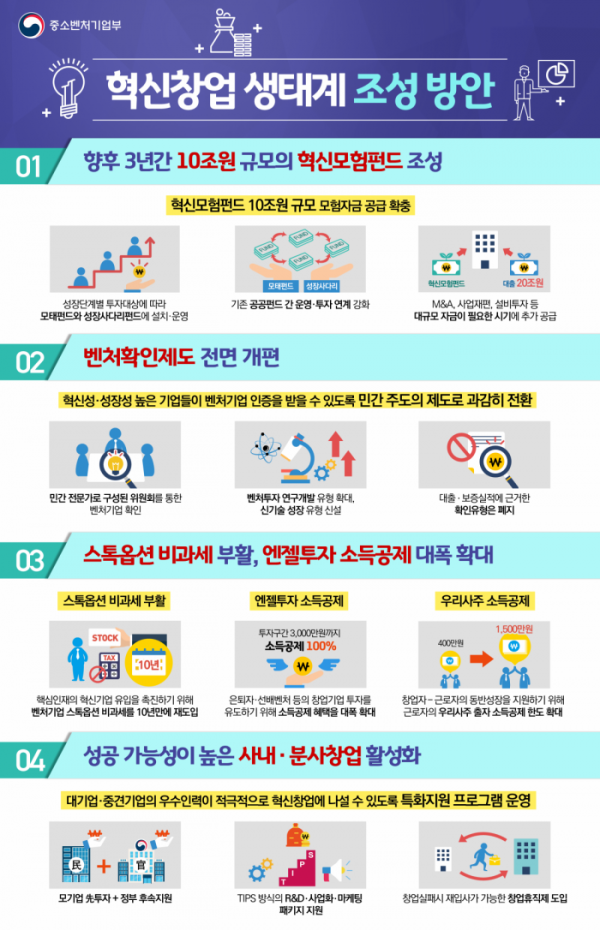

◇“스톡옵션·엔젤투자 세제혜택 늘렸다지만…정책 목표 달성하기엔 역부족” = 이번 대책에서 정부가 전면에 내세운 ‘스톡옵션 비과세’ 부활은 온전히 환영받지 못했다. 이 부소장은 “정부가 발표한 스톡옵션 비과세가 삼성전자를 다니는 대기업 인재들이 고임금을 버리고 벤처쪽으로 올 만큼의 유인책인지 의구심이 든다”고 지적했다.

1990년대는 스톡옵션을 행사해 이익을 남기면 5000만 원까지 비과세였지만 2006년 제도 폐지후 올해 부활한 비과세 한도는 2000만 원에 불과하다는 것이다. 그는 “지금은 시간이 20년이나 지났는데, 그러면 1억 원은 돼야하지 않겠느냐”고 반문했다.

엔젤투자 소득공제도 문제점으로 지적됐다. 그는 “엔젤투자 소득공제는 예전에 5000만 원 이하 비과세였지만 현재 1500만 원 이하로 점점 보수화됐다”며 “이번 대책을 통해 2배 늘었지만 여전히 3000만 원에 불과하다”고 말했다.

또 “지금 부동산 규제가 현 정부 내내 추진되면 갈데 없는 민간 유동자금이 늘어난다”며 “정부가 엔젤투자에 과감한 세제혜택을 준다면 이번 대책처럼 대규모 재정을 투입하지 않아도 될 것"이라고 분석했다. 정부가 벤처창업 생태계를 구축한다며 ‘뭉칫돈’을 쏟아붓지만, 정작 적은 세제 혜택을 늘리는 데는 미온적이라는 지적이다.

◇“‘코스닥 시장 활성화’ 근본적인 대책 못돼…회수시장 대책 재점검 필요” = 회수시장 정책에 대한 보완책 주문도 잇따랐다. 김형수 벤처캐피탈협회 전무는 “펀드를 많이 만들어 놨으면 자금 회수 쪽도 신경써야 하는데 이번 대책으론 부족하다”며 허점을 짚었다. 김 전무는 대기업 중심의 경제 구조를 가진 우리나라는 인수합병(M&A) 시장이 단시일 내 활성화되기 힘든 구조인 만큼 코스닥 시장의 문제점부터라도 과감하게 고쳐나가야 한다고 진단했다.

김 전무는 “네이버와 다음카카오, 셀트리온 등 코스닥 대장주들이 자꾸 코스피로 떠난다"면서 "벤치마킹 모델인 나스닥은 나날이 최대치를 갱신하고 있는데 코스닥 지수는 사상 최대치의 25%에 불과하고 그나마 박스권에 갇혔다”고 말했다.

그는 “한국거래소가 코스닥과 코스피를 독점하는 구조에서 코스닥 시장의 독립이 이뤄지지 않고는 상장을 통한 투자 회수 활성화는 요원할 것”이라고 했다. 예컨대 독립적인 나스닥에 상장된 페이스북이 대장주가 됐다고 뉴욕증권거래소(NYSE)로 가는 것은 상상할 수 없다는 것이다.

김 전무는 “캐피탈협회 회원사들은 연간 1200개 기업에 투자하는데, 앞으로 정부안이 적용되면 2000개로 대폭 늘 것”이라며 “이러한 상황에서 상장의 문을 열어젖히지 않으면 더 큰 문제를 낳을 것”이라고 우려했다.

전문가들은 입을 모아 민간 자본의 자발적 유입을 실질적으로 이끌어낼 수 있는 정책 실효성 제고를 주문했다. 이 부소장은 “선진국들은 2~3년부터 혁신 정책을 펼쳐나가고 있는데 후발 주자인 우리는 그들과 같은 속도로 달려도 될까 말까”라며 “벤처업계를 보는 당국의 시각이 근본적으로 달라져야 한다”고 강조했다.

![[단독] “투자금 못 낸다”...한강리버버스 사업서 발뺀 ‘이크루즈’](https://img.etoday.co.kr/crop/140/88/2012119.jpg)

![포항제철소서 큰 불, 3시간 만에 진화… 1명 부상 [종합]](https://img.etoday.co.kr/crop/140/88/2099912.jpg)

![중간 성적 17%, 보수 심장에선 경고음...임기후반 ‘이것’에 달렸다[尹 임기반환 ①]](https://img.etoday.co.kr/crop/140/88/2099968.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)