올 1분기 시장의 예상을 뛰어넘은 호실적으로 함박웃음을 지었던 증권업계가 2분기에도 이 같은 추세를 이어갈 수 있을까. 특히 업계 공룡으로 꼽히는 미래에셋대우가 1위의 자존심을 살릴 수 있을지도 관심이 주목된다.

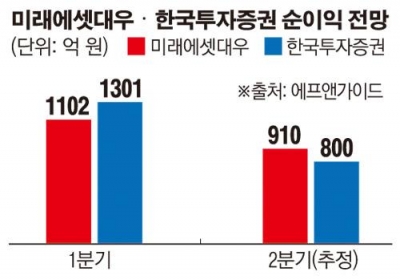

24일 금융투자업계에 따르면 자기자본 기준 증권업계 1위인 미래에셋대우는 1분기 컨센서스를 30% 가까이 상회한 1102억 원의 순이익을 거뒀다. 그러나 같은 기간 업계 5위 한국투자증권이 순이익 1301억 원을 달성하면서 실적 1위 자리를 내줬다. 합병 후 첫 성적표를 받아든 미래에셋대우는 전 분기 대비 흑자전환에 성공했지만, 약 6조6000억 원 규모인 자기자본에 비해서는 만족스러운 수준이 아니라는 평가가 지배적이다.

순이익 1위를 기록한 한국투자증권은 기존에 강점을 보였던 리테일 부문을 포함, 해외 부동산 투자 등 대체 투자 확대를 통한 수익원 다변화 전략이 주효했던 것으로 분석된다. 자기자본이익률(ROE)도 업계 최고 수준인 12.6%를 기록했다.

2분기는 전 분기 호실적의 가장 큰 요인이었던 주가연계증권(ELS) 조기상환 규모가 감소세에 접어들면서 증권사들의 전반적인 이익 규모가 1분기보다 줄어들 것으로 보인다. 다만, 강세장에 힘입어 거래 대금 규모가 증가 추세를 보이는 점이 손실을 메울 열쇠다.

금융정보업체 에프앤가이드에 따르면 미래에셋대우의 오는 2분기 순이익 컨센서스는 910억 원으로 집계됐다. 지난해 2분기(440억 원) 대비 106.8% 증가한 수치다. 원재웅 NH투자증권 연구원은 “업계 1위인 만큼 증시 상승에 따른 기대감이 가장 먼저 반영될 것”이라고 평가했다.

금융투자업계는 초대형 투자은행(IB) 시대가 본격적으로 열리면서 수익 증가에 기여할 것으로 기대하고 있다. 김고은 메리츠종금증권 연구원은 “초대형 IB는 시장 선점보다 투자처 발굴 능력이 중요한데, 미래에셋대우는 자산관리(WM) 기반과 자기자본투자(PI) 능력을 통해 시너지 창출 가능성이 크다는 것이 강점”이라고 설명했다.

한국투자증권의 2분기 순이익 컨센서스는 800억 원대로 나타났다. 우리은행 배당금, 108억 원, 펀드 평가이익 200억 원, 정책자산 매각 손익 160억 원 등 1분기 ‘깜짝 실적(어닝 서프라이즈)’의 한 축인 일회성 요인이 빠져나가기 때문이다. 하지만, 어닝 서프라이즈 가능성은 여전히 열려 있는 상태다. 김지영 IBK투자증권 연구원은 “아직은 시장이 실적을 보수적으로 추정하는 측면이 있다”면서 “거래 대금 추이에 따라 1000억 원대도 가능할 것”라고 말했다.

따라서 미래에셋대우가 덩치가 걸맞은 성과로 경쟁사들을 따돌리려면 좀 더 정비가 필요하다는 관측이다. 장효선 삼성증권 연구원은 “방대한 지점수와 고객 수, 뛰어난 자본력 등 미래에셋대우가 가진 잠재력은 충분하지만, 중장기적인 재평가를 위해서는 꾸준한 실적이 이어져야 할 것”이라고 진단했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)