50대는 통상 자식의 혼사 등 인생의 대사(大事)가 있고 노후를 본격적으로 고민해야 하는 시기다. 이에 따라 50대들은 각종 투자에 관심을 보이며 나름대로 재테크를 하기 마련이다. 그러나 목돈이 나가는 이 시기에 안정적으로 노후 준비까지 하려면 더욱 ‘현명한’ 투자가 중요하다고 전문가들은 지적한다.

이에 실제 사례를 통해 50대를 위한 효과적인 재테크 방법을 알아보고자 한다.

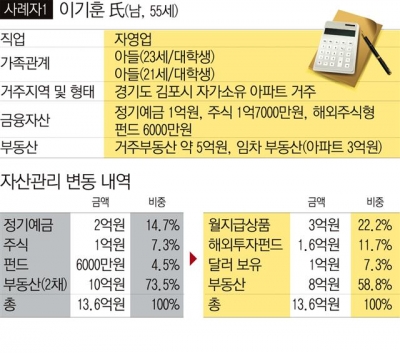

경기도 김포시 자가 소유 아파트에 거주하는 55세 이기훈 씨는 자영업을 하고 있다. 자영업 특성상 들쑥날쑥한 벌이에 이씨는 2억 원 상당의 오피스텔을 소유하고 고정적인 월세를 받고 있다.

이 씨는 아직 결혼을 하지 않은 대학생 아들 2명이 있다. 결혼을 할 때 바로 현금이나 집을 구해야 한다는 생각에 현금 유동성을 중요히 여겨 정기예금에 1억 원을 넣어놨다. 또 주식과 해외주식형 펀드에 각각 1억7000만 원, 6000만 원을 투자했다.

이영환 대신증권 도곡역지점 대리는 저금리 시대에 적합하지 않은 투자라고 지적했다. 부동산에 돈을 매어 놓기보다는 현재 거주 중인 집을 제외한 오피스텔의 매각을 추천했다. 또 국내주식을 매도하고 정기 예금을 해약하기를 권했다.

이 PB는 “오피스텔은 저금리 현금흐름이 부족하며 국내주식은 현재 낮은 변동성으로 좋지 않아 순차적으로 매도하고 주가연계증권(ELS)으로 대체하는 편을 추천한다”고 말했다.

대신 월지급 채권형펀드와 월지급 지수형 ELS에 투자해 월 5%의 수익이 나는 상품을 매수하는 편을 권고했다. 또 해외펀드(중국, 유럽) 및 선진국 배당펀드를 매수하고 달러를 1억 원 상당 보유할 것을 추천했다.

이 PB가 추천한 재테크 비중은 월지급상품(22.2%), 해외투자펀드(11.7%), 달러보유(7.3%), 부동산(58.8%)이다.

이 PB는 “공격적인 투자를 권하기는 어려운 나이대라 월지급이 좀 더 나오는 편을 추천했다”며 “특히 달러 투자는 환율 상승으로 기여할 수 있는 부분이며 또 해외펀드 및 선진국 배당 펀드를 추천한 것은 미국 대비 저평가 구간 장기적 상승 흐름이 유효할 것으로 전망하고 선진국 인컴시장의 양호한 배당률을 누릴 수 있을 것으로 봤기 때문”이라고 밝혔다.

서울시 용산구 소재 자가 소유 아파트에 거주하는 52세 백종민(가명) 씨. 백씨는 공기업에 근무하며 넉넉한 삶을 살았지만 은퇴를 앞두고 걱정이 앞선다. 노후에 대해 대비를 하고는 있지만 아직 시집을 안 간 두 딸의 혼례비용과 아직 대학생인 아들의 학비도 걱정이다.

이에 백 씨는 최대한 안정적인 투자를 하기로 결정하고 정기예금으로 7000만 원을 맡기고 대형주를 위주로 해 1억 원을 주식에 투자했다. 그리고 부동산도 마련했다. 10억 원 상당의 임차 상가를 부인 명의로 준비해 다달이 500만 원의 추가 수입이 있다. 또 백 씨는 주변의 권유에 따라 원자재펀드와 랩어카운트에 각각 6000만 원, 8000만 원을 투자했다.

이승용 한국투자증권 여의도PB센터 대리는 백 씨가 현재의 투자보다는 조금 더 양호한 수익률을 얻을 수 있는 포트폴리오를 짜야 될 필요성이 있다고 지적했다. 이에 정기예금과 주식, 원자재펀드, 랩어카운트를 모두 정리하라고 추천했다. 대신 코코본드와 단기채권 3개월물에 투자하라고 추천했다.

이 대리는 “정기예금을 정리하는 대신 코코본드와 단기채권에 투자하기를 추천한다”며 “기준금리가 낮다 보니 정기예금 금리가 1% 초중반에 그치지만 코코본드는 3~4%의 금리대를 형성하고 있다”고 말했다.

이 대리는 백 씨에게 외화RP(USD) 수시물, 창투조합신탁(비상장주식), 주식혼합형펀드에 대한 투자도 권유했다. 그는 “백 씨가 기존에 투자한 원자재펀드는 자신의 운용 규모에 비해 변동성이 크기 때문에 포트폴리오에서 삭제한 것”이라며 “또 외화RP를 추천한 것은 최근 원달러에 대한 관심 높아지면서 포함한 것”이라고 설명했다. 이어 “랩어카운트는 한창 유행했던 자문랩들이 성과가 양호하지 않아 이 부분을 삭제하고 투자형 상품으로 창투조합신탁과 주식혼합형펀드에 투자하는 편이 좋다”고 덧붙였다.

다만 이 대리는 백 씨의 임차 부동산에 대해서는 수익률이 좋으나 현금화의 우려에 따라 투자 규모를 줄이는 편이 좋다고 설명했다. 이 대리는 “부동산 투자 규모를 절반으로 줄이든지 다양한 방법을 찾아서 비중을 줄이는 것이 좋을 것 같다”고 지적했다.

백 씨의 자산 관리 재분석에 따른 변경 후 포트폴리오의 비중은 코코본드(4%), 외화RP(4%), 주식혼합형펀드(4%), 단기채권(8%), 창투조합신탁(12%), 임차상가(20%), 거주부동산(48%)이다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)