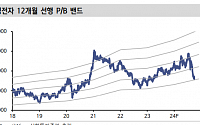

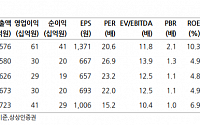

![[오늘의 증시리포트] SK하이닉스, 건재한 서버 수요…재차 부각될 HBM](https://img.etoday.co.kr/crop/200/125/2083861.jpg)

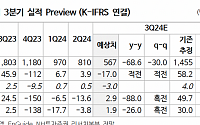

![[오늘의 증시리포트] 삼성SDI, 유럽향 판매 부진 속 북미향 신차 효과 기대](https://img.etoday.co.kr/crop/200/125/2083069.jpg)

![[오늘의 뉴욕증시 무버] GMㆍ포드, 모건스탠리 투자의견 하향에 4%대↓](https://img.etoday.co.kr/crop/200/125/2081577.jpg)

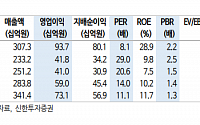

![[오늘의 증시 리포트] 삼성E&A, 실적·수주·현금흐름에 주목](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 큰 일교차 주의…낮엔 25도 안팎](https://img.etoday.co.kr/crop/85/60/2079743.jpg)

마켓 뉴스

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['김건희 특검법' 등 재표결 3건 모두 부결 [포토]](https://img.etoday.co.kr/crop/300/190/2085073.jpg)