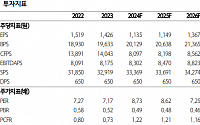

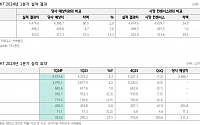

![[오늘의 증시리포트] SK하이닉스, 건재한 서버 수요…재차 부각될 HBM](https://img.etoday.co.kr/crop/200/125/2083861.jpg)

![[오늘의 증시 리포트] 삼성E&A, 실적·수주·현금흐름에 주목](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

![[오늘의 증시리포트] LG화학, 추가 둔화 가능성 제한적...밸류에이션 바닥 고민](https://img.etoday.co.kr/crop/200/125/2068983.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 화두는 수익성과 수주](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

![[오늘의 증시 리포트] 삼성전자, 4분기 HBM3E 양산 본격화](https://img.etoday.co.kr/crop/200/125/2058203.jpg)

![[오늘의 증시 리포트] HD현대일렉트릭, 아직 남은 피크아웃…호황을 즐길 때](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

![[오늘의 증시리포트] LG이노텍, 북미업체 내년 스마트폰 1위로 부상](https://img.etoday.co.kr/crop/200/125/2052141.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 2분기 다시 성장세 시작](https://img.etoday.co.kr/crop/200/125/2051583.jpg)

![[오늘의 증시리포트] 카카오뱅크, 실적은 견조하나 비우호적인 투자 환경](https://img.etoday.co.kr/crop/200/125/2041997.jpg)

![[오늘의 증시리포트] "SK텔레콤, 지배구조 이슈는 주가 상승 유발할 것"](https://img.etoday.co.kr/crop/200/125/2033887.jpg)

![[오늘의 증시리포트] “크래프톤, 하반기 실적‧신작 모멘텀 모두 보유”](https://img.etoday.co.kr/crop/200/125/2031175.jpg)

![[오늘의 증시 리포트] “삼성전기, 하반기 AI향 매출 증가…로봇 환경 성장 수혜”](https://img.etoday.co.kr/crop/200/125/2020311.jpg)

![[오늘의 증시리포트] 카카오, 무난한 실적 이후 모멘텀 소멸](https://img.etoday.co.kr/crop/200/125/2022957.jpg)

![[오늘의 증시리포트] 크래프톤, 비수기 우려를 깨버린 실적](https://img.etoday.co.kr/crop/200/125/2022390.jpg)

![[오늘의 증시리포트] 삼성전기 올해 영업익 전망치 21% 상향](https://img.etoday.co.kr/crop/200/125/2018868.jpg)

![[오늘의 증시리포트] “삼성바이오로직스, 예상보다 잘 나온 실적”](https://img.etoday.co.kr/crop/200/125/2016357.jpg)

![[오늘의 증시 리포트] CJ, 올리브영에 대한 기대감이 주가에 반영](https://img.etoday.co.kr/crop/200/125/2001964.jpg)

많이 본 뉴스

최신 뉴스

![[내일날씨] 남부·제주 비 소식...‘15도’ 안팎 큰 일교차 주의](https://img.etoday.co.kr/crop/85/60/2081498.jpg)

![광안리 해변서 SUP(패들보드) 경기 '힘찬 출발' [포토]](https://img.etoday.co.kr/crop/85/60/2085233.jpg)

마켓 뉴스

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

![서울세계불꽃축제, 한강공원에 몰린 인파 [포토]](https://img.etoday.co.kr/crop/300/190/2085228.jpg)