KB증권은 삼성전자의 올해 영업이익을 11조 원으로 4.7% 상향했고, 내년 영업이익도 41조 원으로 20.1% 상향 조정했다.

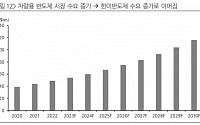

김 연구원은 “9월부터 삼성전자는 HBM3 대량 양산 시작이 예상되어 올 4분기부터 AI 서버용 메모리 시장에 본격 진입할 전망”이라며 “특히 향후 5년간 AI 서버 시장은 연평균 25% 성장할 것으로 보여 기존 서버 시장 성장률(연평균 +5%)을 크게...

그는 “SK하이닉스의 DDR5 비중은 서버 매출 중 1분기 말 20% 중반에서 2분기 40%, 하반기 50% 이상으로 시장 선점을 통한 수혜가 예상된다”며 “HBM은 아직 SK하이닉스 DRAM 매출액의 10% 비중 정도지만, 인공지능(AI) 서버 고성장으로 향후 2~3년 내 20% 이상 수준으로 빠른 성장을 보일 전망”이라고 했다.

이어 “2분기 매출 성장세 전환에서 하반기는...

신한투자증권은 5일 SK하이닉스에 대해 2024년 사이클에서 HBM을 제외하고 DDR5의 구체적인 동향(점유율 격차 및 침투율 확대)만으로도 추정치 상향 가능성이 크다며 투자의견 매수를 유지하고 목표주가를 기존 11만 원에서 13만5000원으로 22.73% 상향 조정했다. 전 거래일 기준 현재 주가는 11만300원이다.

고영민 신한투자증권 연구원은...

7% 증가 전망

◇삼성전자

메모리 반도체, 2분기 재고 감소 시작해 올 4분기부터 디램, 낸드 가격 상승 전환 예상

올 4분기 HBM3 출시 예상돼 AI 서버용 메모리 시장 본격 진입 전망, 점유율 2024년 45% 확대 예상

매력적 투자처로 부각돼 외국인 머니무브 지속 예상

◇미코바이오메드

랩칩 기술 기반 현장진단 최적화된 토탈솔루션 제공 체외진단 전문기업

1분기...

내년부터는 HBM3 비중확대로 전체 시장의 20%를 차지할 것으로 보인다”라고 했다.

또 김 연구원은 “2023년 글로벌 서버 출하량은 전년 대비 3% 감소할 것으로 예상되지만, 3분기부터는 출하증가 국면에 진입할 전망”이라며 “3분기 서버 출하량은 전년비 12.7% 증가 (-3.5% QoQ)하고, 4분기 출하량은 전년비 4.5% 증가 (+0.4% QoQ)될 것으로 추정된다”라고...

삼성전자, SK하이닉스는 DDR5·LPDDR5, 5세대 HBM(고대역폭메모리) 등 차세대 제품에 대한 착실한 기술개발과 양산 체제로 수요 급증에 대비 중이다.

삼성전자는 반도체 업황 부진으로 DDR4 등 레거시(범용) 제품에 대한 인위적 감산을 하면서도 DDR5의 생산량은 줄이지 않았다.

삼성전자는 지난달 초 업계 최선단(첨단) 12나노급 공정으로 16Gb(기가비트) DDR5 D램...

SK는 31일 SK하이닉스에 대해 ‘엔비디아의 고대역 메모리(HBM3)에 대한 높은 경쟁력’이라며 ‘매수’를 추천했다. 목표주가는 13만 원으로 높여 잡았다.

한동희 SK증권 연구원은 “2분기 예상을 상회하는 출하, 하반기 재고 하락 가속화 및 이에 따른 재고평가손실 축소에 대한 높은 가시성을 바탕으로 시장은 2023년 적자가 아닌 2024년 턴어라운드에 초점을...

DDR5 최고 동작속도 ‘HKMG’ 공정 통해 초저전력 구현1b 공정 내년 상반기 LPDDR5T, HBM3E 등 적용 확대 “최선단 1b나노 양산 시작…하반기 실적 개선 가속화”

SK하이닉스가 차세대 메모리 반도체인 DDR5 시장 선점을 위해 적극적으로 나섰다.

SK하이닉스는 현존 D램 중 가장 미세화된 10나노급 5세대(1b) 기술을 적용한 서버용 DDR5가 ‘인텔...

또 최근 관심을 끌고 있는 CXL 메모리를 실물 서버에서 성능을 시연하고, AI 챗봇에 활용되는 엔비디아의 GPU인 'H100'과 여기에 채용된 SK하이닉스 'HBM3'를 합동 전시했다.

이 밖에도 서버와 PC에 쓰이는 DDR5 모듈, 모바일 기기에 탑재되는 LPDDR5X, 그래픽용 D램인 GDDR6 등 여러 D램 제품군과 다양한 폼팩터(규격)의 기업용 SSD, 신규 고객용 SSDㆍ소비자용 SSD...

삼성전자는 올 하반기 DDR5·LPDDR5x, HBM(고대역폭메모리), CXL(컴퓨터익스프레스링크) 등 AI(인공지능), 서버용으로 쓰이는 차세대 반도체의 기술 리더십 강화에 나선다.

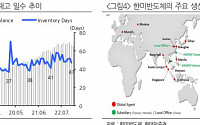

최근 이어지는 한일 관계 훈풍도 투자의 배경으로 지목된다. 업계에서는 윤석열 대통령의 3월 방일 이후 한일 관계가 급속히 개선되며 삼성이 일본에 개발 거점을 세우기 쉬운 환경이 조성됐다고...

고성능을 요구하는 인공지능(AI), 서버용 시장 규모가 커지면서 DDR5‧LPDDR5, HBM3(4세대 고대역폭메모리) 등에 대한 수요가 꿈틀대고 있기 때문이다.

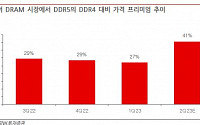

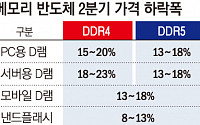

대만의 시장조사업체 트렌드포스는 메모리 공급 3사의 감산이 수요 위축을 따라가지 못해 일부 제품의 평균판매단가(ASP)가 2분기에 추가로 하락할 것으로 봤다. 그러나 DDR5는 수요가 확대되면 DDR4에 비해...

양사는 하반기 DDR5‧LPDDR5x, HBM(고대역폭메모리) 등 AI(인공지능), 서버용으로 쓰이는 차세대 반도체 수율 향상과 기술 개발 투자에 주력하고 있다.

업계 다른 관계자는 “서버용 제품 고객사들의 재고 확보 움직임에 따라 차세대 신제품에 대한 수요가 늘고 있다”며 “미래 기술 경쟁력을 위한 투자는 계속 이뤄질 것”이라고 밝혔다.

SK하이닉스 최초 개발에 신제품까지…시장 선두삼성전자, 하반기 양산 시작…추격 고삐챗GPT 등장에 2025년까지 연평균 45% 성장불황에도 수요ㆍ가격 끄떡없어…기업들 '군침'

성장성이 높은 차세대 D램 ‘고대역폭 메모리(HBM)’를 두고 삼성전자와 SK하이닉스의 경쟁이 격화하고 있다. 연평균 두 자릿수의 성장세가 예고된 고부가가치 제품인 만큼 시장...

아울러 그는 “어드밴스드 패키징(Advanced Packaging) 시장은 2023년 15억달러에서 2027년 25억달러로 성장할 것으로 딥러닝 구현을 위한 AI GPU와 관련된 HBM 수요는 더욱 증가하고 있으며, SK하이닉스 역시 지난 4월 20일 TSV 기술을 적용한 12단 적층 구조의 24GB(기가바이트)의 HBM3를 출시했다”면서 “SK하이닉스의 HBM 글로벌 시장 점유율은 2022년 50%에서 2023년...

R&D 6.5조, 시설투자 10.7조 집행…미래 기술 경쟁력 확보 나서"레거시 중심 의미 있는 규모 반도체 감산…2분기 재고 줄어"칩스법, 미 정부와 개별 협상 적극 동참…DDR5ㆍHBM3 수요 대비"갤 A 시리즈 글로벌 메가히트 모델로, 폴더블폰 출시 미리 준비"

삼성전자가 매서운 반도체 한파로 2009년 글로벌 금융위기 이후 최악의 분기...

SK하이닉스, 수급안정까지 감산DDR5ㆍHBM 중심시장 변화 대비기아 '제값받기' 정책 수익 이끌어친환경차 중심으로 경쟁력 강화

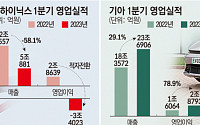

SK하이닉스와 기아가 올 하반기 각각 첨단 메모리 반도체, 전기차로 매출 확대에 주력한다. 2분기 연속 적자를 낸 SK하이닉스와 2분기 연속 분기 최대 실적을 경신한 기아는 서로 출발점은 다르지만, 양사 모두 차세대 제품 경쟁력을...

SK하이닉스는 서버용 DDR5, HBM(고대역폭메모리)과 같은 고성능 D램, 176단 낸드 기반의 SSD(솔리드스테이트드라이브), uMCP 제품 중심으로 판매에 집중해 매출을 늘려가기로 했다.

SK하이닉스는 전사적으로 투자를 줄여가는 상황에서도 AI(인공지능) 등 앞으로 시장 변화를 주도해 나갈 산업에 활용되는 최신 메모리 제품에 대한 투자는 지속한다.

김우현...

주력 품목 D램ㆍ낸드 출하량 전분기 대비 20%ㆍ10%↓지난해 4분기보다 재고 늘었지만 "바닥 지나고 있어"DDR5ㆍLPDDR5, HBM 등 첨단 제품 중심 매출 확대

SK하이닉스가 올해 1분기 최악의 메모리 반도체 업황에 지난해 하반기 시작한 인위적인 감산을 유지한다. 올해 하반기부터 업황이 살아날 것으로 예상하고 데이터처리속도가 향상된 5세대...

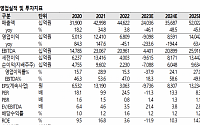

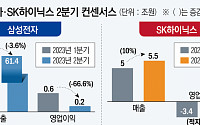

매출 5조881억 원, 영업손실 3조4023억 원, 순손실 2조5855억 원전분기 대비 적자 1.7조 늘어…수요 부진, 메모리 가격 하락 원인“DDR5ㆍLPDDR5, HBM3 등 프리미엄 시장 선도…2분기 매출 개선”

메모리 반도체 업황 부진 여파로 SK하이닉스의 영업적자 폭이 확대됐다.

SK하이닉스는 올해 1분기 매출 5조881억 원, 영업손실 3조4023억 원(영업손실률 67%), 당기순손실...

현대차증권은 4일 한미반도체에 대해 주요 고객사의 여파로 실적이 부진하겠지만 차량용 반도체 구현과 HBM 본딩 장비 구현 등으로 중장기적으로 지배력이 강화될 것이라고 말했다. 목표주가와 투자의견은 각각 2만2000원, 매수로 유지했다.

곽민정 현대차증권 연구원은 “전방산업의 CAPEX 다운 사이클, 특히 중국 OSAT 업체들의 낮은 가동률과 매크로 불확실성...

![[오늘의 증시 리포트] 삼성전자, 4분기 HBM3 출시…AI 메모리 시장 진입 전망](https://img.etoday.co.kr/crop/200/125/1891740.jpg)

![[마감 후] 차세대 메모리 시간이 왔다](https://img.etoday.co.kr/crop/200/125/1891696.jpg)

![[종합] 삼성전자, 반도체 최악 적자에도 R&Dㆍ시설투자 '역대 최대'](https://img.etoday.co.kr/crop/200/125/1852119.jpg)

![[종합] SK하이닉스 "메모리 감산 유지…하반기 5세대 HBM 출시"](https://img.etoday.co.kr/crop/200/125/1875589.jpg)

![[내일 날씨] 전국 흐리고 무더위…남부·제주 장맛비](https://img.etoday.co.kr/crop/85/60/2048941.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)